Sự khác biệt giữa trương mục danh nghĩa và tài khoản thực. Tài khoản Trương mục Có Tài khoản Trương Mục

Sự khác biệt chính - Tài khoản danh nghĩa với tài khoản thực

Chuẩn bị báo cáo cuối năm tài chính đòi hỏi phải ghi lại nhiều giao dịch trong các tài khoản khác nhau trong suốt thời kỳ đó. Có các loại tài khoản khác nhau như tài sản, nợ, vốn chủ sở hữu, thu nhập, chi phí, lợi nhuận và lỗ. Số dư trong thu nhập, chi phí, lợi nhuận và các khoản lỗ được đóng vào cuối năm kế toán và được coi là các tài khoản danh nghĩa. Mặt khác, số dư trong tài khoản tài sản, nợ phải trả và vốn chủ sở hữu không đóng vào cuối năm kế toán, thay vào đó, chúng được chuyển sang năm sau. Các tài khoản này được gọi là tài khoản thực. Đây là sự khác biệt chính giữa tài khoản danh nghĩa và tài khoản thực.

NỘI DUNG

1. Tổng quan và Chênh lệch khác nhau

2. Tài khoản danh nghĩa là gì

3. Tài khoản Thực tế là gì

4. So sánh từng bên - Tài khoản dự kiến so với tài khoản thực

5. Tóm tắt

Tài khoản Nổi Bật là gì?

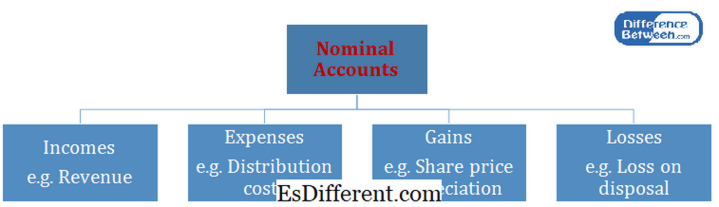

Số dư trong tài khoản danh nghĩa đóng vào cuối năm kế toán. Kết quả là một tài khoản danh nghĩa bắt đầu mỗi năm kế toán với số dư bằng không. Vì số dư không chuyển sang năm kế tiếp, một tài khoản danh nghĩa còn được gọi là tài khoản tạm thời .

Số dư trong một tài khoản thực không đóng vào cuối năm kế toán. Thay vào đó, một tài khoản thực bắt đầu mỗi năm kế toán với số dư của nó từ cuối năm trước. Bởi vì số dư cuối năm được chuyển sang năm kế toán tiếp theo, một tài khoản thực được gọi là tài khoản vĩnh viễn

. Ví dụ, tài sản như đất và nhà cửa tiếp tục tồn tại bất kể sự thay đổi trong năm kế toán. Sự tồn tại của một tài khoản thực sẽ ở đó cho đến khi kết thúc kinh doanh. Sự khác biệt giữa Tài khoản Nổi và Tài khoản Thực tế là gì?

- Điều khác biệt giữa Bảng trước ->

Tài khoản Nổi bật so với Tài khoản Thực tế

Số dư trong tài khoản danh nghĩa đóng vào cuối năm tài chính. |

|

| Số dư trong tài khoản thực không đóng vào cuối năm tài chính. | Kiểu tài khoản |

| Các khoản thu nhập, chi phí, lợi nhuận và lỗ hổng được phân loại là tài khoản danh nghĩa. | |

| Tài khoản về tài sản, nợ phải trả và vốn chủ sở hữu được phân loại là tài khoản thực | Báo cáo tài chính |

| Số dư tài khoản được ghi nhận trong báo cáo kết quả hoạt động kinh doanh. | |

| Số dư tài khoản thực được ghi nhận trên bảng cân đối kế toán. | Tóm tắt - Tài khoản Trắng + Tài khoản Thực tế |

Sự khác biệt giữa tài khoản danh nghĩa và tài khoản thực chủ yếu liên quan đến loại tài khoản. Tài khoản danh nghĩa là các tài khoản ngắn hạn kéo dài trong một năm kế toán trong khi các tài khoản thực vẫn tiếp tục tồn tại trong những năm tài chính sau. Việc điều trị cho từng loại tài khoản phụ thuộc vào các nguyên tắc kế toán, bản chất của các giao dịch được ghi lại và tác động của chúng đối với tổ chức. Hiểu được sự khác biệt giữa tài khoản danh nghĩa và tài khoản thực giúp hiểu rõ hơn về bản chất và tác động của các loại tài khoản khác nhau.

Tài liệu tham khảo:

1. "Sự khác nhau giữa một tài khoản danh nghĩa và tài khoản thực là gì? | Kế toán. "AccountingCoach. com. N. p., n. d. Web. 03 tháng 3 năm 2017.

2. "Các tài khoản thực với tài khoản danh nghĩa: Định nghĩa, sự khác biệt & ví dụ. " Học. com. Học. com, n. d. Web. 03 tháng 3 năm 2017.

3. "Tài khoản danh nghĩa là gì? định nghĩa và ý nghĩa. "BusinessDictionary. com. N. p., n. d. Web. 03 tháng 3 năm 2017.

4. "Một tài khoản thực là gì? | Kế toán. "AccountingCoach. com. N. p., n. d. Web. 03 tháng 3 năm 2017.