Sự khác biệt giữa IAS và IFRS

IAS và IFRS < Vì IAS và IFRS là các tiêu chuẩn trong thực tiễn kế toán tuân thủ trong báo cáo tài chính, điều quan trọng là phải biết sự khác biệt giữa IAS và IFRS. Trong những năm 1960, cần phải chuẩn hóa các quy trình kế toán và báo cáo để mọi người hiểu rõ hơn về báo cáo tài chính của công ty cũng như ngăn chặn bất kỳ sự trình bày sai lệch nào của các công ty trong báo cáo tài chính của họ. Như vậy, IAS đã được sinh ra. IFRS là tiêu chuẩn hiện hành điều chỉnh báo cáo tài chính quốc tế.

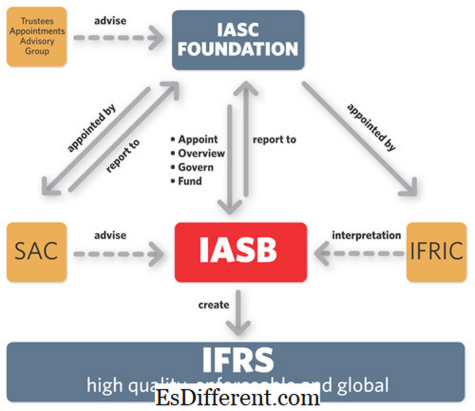

IAS là gì?IAS, được biết đến như là Các Chuẩn mực Kế toán Quốc tế, là một tập hợp các tiêu chuẩn để chỉ ra cách thức một giao dịch hoặc sự kiện cụ thể được phản ánh trong các báo cáo tài chính. Ủy ban Tiêu chuẩn Kế toán Quốc tế (IASC) đã ban hành các tiêu chuẩn này từ năm 1973 cho đến năm 2001. Năm 2001, IASB tiếp nhận trách nhiệm của IASC trong việc đưa ra các tiêu chuẩn. Từ năm 1973 đến năm 2001 đã có 41 IAS ban hành.

Khi Hội đồng Tiêu chuẩn Kế toán Quốc tế (IASB) tiếp nhận trách nhiệm của IASC vào năm 2001, họ đã quyết định áp dụng các tiêu chuẩn hiện tại, mặc dù có một số sửa đổi cần thiết. Các tiêu chuẩn trong tương lai này được coi là Tiêu chuẩn Báo cáo Tài chính Quốc tế (IFRS). Sự thay đổi này đã bị xáo trộn bởi sự cần thiết phải cập nhật và tinh chỉnh các khái niệm và tiêu chuẩn hiện tại để phản ánh những thay đổi trong thị trường, thực tiễn kinh doanh thông thường và môi trường kinh tế.

Vậy IAS và IFRS khác nhau như thế nào? Vâng, về mặt kỹ thuật chúng đều giống nhau. IFRS là bộ tiêu chuẩn hiện tại, phản ánh những thay đổi trong kế toán và hoạt động kinh doanh trong hai thập kỷ qua. IAS là những gì được sử dụng trước khi giới thiệu IFRS. Tuy nhiên, không phải tất cả các IAS đã lỗi thời. Trên thực tế, hiện nay chỉ có 9 IFRS được ban hành và IAS không bị IFRS thay thế vẫn đang được sử dụng. IASB không còn phát hành IAS. Bất kỳ tiêu chuẩn nào trong tương lai sẽ được gọi là IFRS, và nếu chúng mâu thuẫn với IAS hiện tại, IFRS sẽ được tuân thủ. Các chuẩn mực kế toán quốc tế hoặc trong IAS ngắn là các tiêu chuẩn do IASC ban hành từ năm 1973 đến năm 2001 nêu rõ các sự kiện và giao dịch nên phản ánh những báo cáo tài chính của công ty như thế nào.

• Các Chuẩn mực Báo cáo Tài chính Quốc tế hoặc trong IFRS ngắn là phiên bản hiện tại và cập nhật của IAS và được ban hành bởi một cơ quan lập chuẩn mới, IASB.

• Nếu có bất kỳ mâu thuẫn nào trong IFRS với IAS cũ, cần áp dụng IFRS.

Sự khác nhau giữa GAAP và IAS

Sự khác nhau giữa IFRS và AASB