Sự khác biệt giữa Bảng cân đối kế toán và Báo cáo Lưu chuyển Tiền tệ | Bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ

Chênh lệch khác - Bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ

Điều quan trọng là phải đo lường và ghi lại hoạt động của công ty để đánh giá kết quả và đưa ra các quyết định cho tương lai. Thông tin này được báo cáo cho các bên liên quan thông qua báo cáo tài chính cuối năm. Bảng cân đối kế toán và Báo cáo Lưu chuyển tiền tệ là hai báo cáo tài chính chính mà các nhà đầu tư và các bên liên quan khác ngày càng dựa vào. Sự khác biệt chính giữa bảng cân đối kế toán và báo cáo dòng tiền là bảng cân đối cho thấy tài sản, nợ và vốn chủ sở hữu của doanh nghiệp tại một thời điểm nhất định trong khi đó báo cáo lưu chuyển tiền tệ cho thấy sự biến động về tài sản, và chi phí ảnh hưởng đến vị trí tiền mặt.

NỘI DUNG

1. Tổng quan và Chênh lệch khác nhau

2. Bảng cân đối kế toán là gì

3. Báo cáo Lưu chuyển Tiền tệ là gì

4. So sánh từng bên - Bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ

Bảng cân đối kế toán là gì?

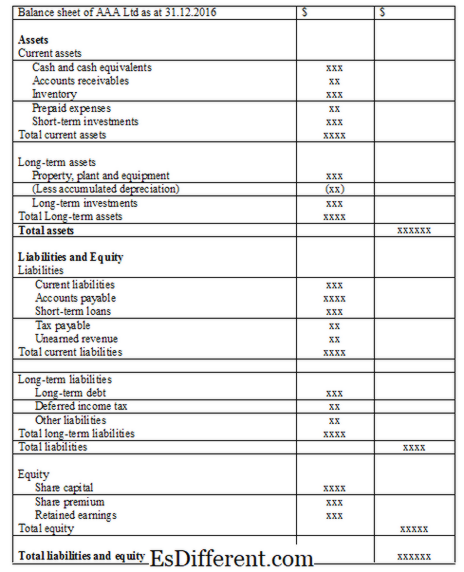

Bảng cân đối kế toán, còn được gọi là Báo cáo về Tình hình Tài chính, là một tuyên bố được lập bởi các công ty thể hiện tài sản, nợ và vốn chủ sở hữu của doanh nghiệp tại một thời điểm cụ thể và được các bên liên quan sử dụng để đưa ra quyết định liên quan đến công ty. Bảng cân đối kế toán của các công ty niêm yết cần được chuẩn bị theo các nguyên tắc kế toán và một định dạng cụ thể.

Các khái niệm kế toán được sử dụng trong quá trình soạn thảo bảng cân đối kế toán

- Khái niệm Khái niệm Khái niệm / Khái niệm thu nhập doanh thu

Doanh thu phải được công nhận khi thu được.

- Phù hợp Khái niệm

Tất cả các chi phí phát sinh trong kỳ kế toán với doanh thu được ghi nhận trong cùng kỳ.

- Nguyên tắc tích lũy

Chi phí được ghi nhận khi phát sinh, không phải khi thanh toán; doanh thu được ghi nhận khi thực hiện và không nhận được thanh toán.

Thông tin cụ thể về một số giao dịch nhất định và bất kỳ thông tin bổ sung nào cần được đưa vào báo cáo cuối kỳ của bảng cân đối kế toán. Những ghi chú này có thể bao gồm bất kỳ thông tin nào hữu ích cho người sử dụng bản tuyên bố. Thông tin chung trong các thuyết minh là các khoản mục không có trong bảng cân đối kế toán, thông tin bổ sung và tóm tắt các chính sách kế toán chủ yếu.Định dạng của Bảng cân đối kế toán

Báo cáo Lưu chuyển tiền tệ là gì?

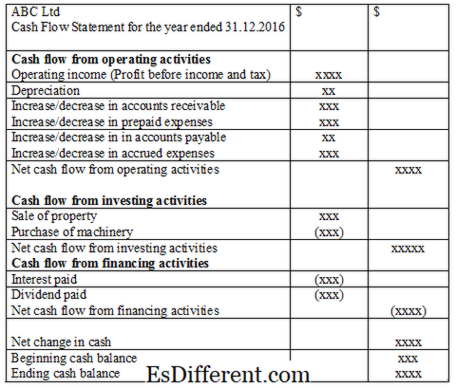

Tiền mặt là một trong những tài sản quan trọng nhất của công ty đối với dòng chảy thông suốt của hoạt động thường xuyên và là chất lỏng nhất. Thanh khoản là yếu tố sống còn cho cả sự sống còn và khả năng sinh lời lâu dài của doanh nghiệp. Không giống như trong bảng cân đối kế toán, các giao dịch trong báo cáo lưu chuyển tiền tệ được ghi nhận khi nhận tiền mặt hoặc thanh toán.

Có 3 loại hoạt động chính được ghi trong Báo cáo Lưu chuyển tiền tệ

Lưu chuyển tiền từ Hoạt động Hoạt động

Phần này ghi nhận tiền từ các hoạt động hoạt động thường xuyên

E. g. Bán hàng, tiền thu được từ người có nợ

Lưu chuyển tiền từ hoạt động đầu tư

Lưu chuyển tiền thuần từ mua bán tài sản được ghi nhận là hoạt động đầu tư

E. g. Tiền thu từ bán nhà xưởng, khoản vay ngắn hạn

Lưu chuyển tiền từ hoạt động tài chính

Trong phần này, dòng tiền vào và ra của nhà đầu tư nhận được từ các nhà đầu tư được ghi nhận

E. g. Tiền lãi trả cho khoản vay, cổ tức đã trả

Định dạng báo cáo lưu chuyển tiền tệ

Một khi số dư tiền mặt đã được xác định, công ty có thể quyết định việc quản lý tiền mặt. Nếu có thặng dư tiền mặt (cân bằng tiền mặt tích cực), đầu tư ngắn hạn có thể được coi là có thu nhập thêm. Nếu có thâm hụt tiền mặt (cân bằng tiền mặt âm) thì cần xem xét vay vốn để tiếp tục hoạt động một cách trơn tru.

Sự khác biệt giữa Bảng cân đối kế toán và Báo cáo Lưu chuyển tiền tệ là gì?

- Điều khác biệt giữa Bảng trước -> Bảng cân đối kế toán và Báo cáo Lưu chuyển tiền tệ

Một bảng cân đối kế toán được lập để phản ánh tình hình tài chính tại một thời điểm duy nhất.

Báo cáo lưu chuyển tiền tệ được chuẩn bị để phản ánh phong trào tiền mặt trong năm tài chính.

Nội dung |

|

| Có những chuyển động về tài sản, nợ và vốn chủ sở hữu. | Có những chuyển động bằng tiền mặt. |

| Phương pháp kế toán | |

| Đây là kế toán cơ bản dồn tích. | Đây là một kế toán cơ bản tiền mặt. |

| Tài liệu tham khảo: | |

| "Các thành phần của Tuyên bố về Dòng tiền mặt - Sách giáo khoa mở không giới hạn. " | Không giới hạn |

. N. p., n. d. Web. 02 Tháng 2 năm 2017.

"Các khái niệm về kế toán phổ biến (10 Khái niệm). " YourArticleLibrary. com: Thư viện thế hệ tiếp theo . N. p., Ngày 22 tháng 4 năm 2015. Web. 02 Tháng 2 năm 2017."Điều gì xảy ra trên bảng cân đối kế toán và những gì đã ghi trong sổ ghi chép - Sách giáo khoa mở không giới hạn. " Không giới hạn . N. p., n. d. Web. 02 tháng 2 năm 2017.

")