Sự khác biệt giữa Annuity và IRA | Annuity vs IRA

Sự khác biệt chính - Annuity so với IRA

Các nhà đầu tư đầu tư vào một loạt các lựa chọn đầu tư như cổ phiếu và trái phiếu với mục đích thu lợi nhuận cao hơn. Đầu tư vào một năm hoặc IRA (Tài khoản hưu trí cá nhân) khác với các khoản đầu tư kể từ khi niên kim và IRA là các khoản đầu tư kế hoạch nghỉ hưu phổ biến. Sự khác biệt chính giữa niên kim và IRA là trong khi niên kim không bị hạn chế đóng góp, IRA có giới hạn đóng góp hàng năm.

NỘI DUNG

1. Tổng quan và Chênh lệch khác nhau

2. Tuổi nợ là gì

3. IRA là gì

4. So sánh Side by Side - Annuity vs IRA

5. Tóm tắt

Hưu trí là gì

Hưu trí là một khoản đầu tư từ đó rút tiền định kỳ. Nói cách khác, đây là một sự thỏa thuận giữa nhà đầu tư và bên thứ ba (thường là công ty bảo hiểm) nơi mà nhà đầu tư trả một khoản tiền cho công ty bảo hiểm và bắt đầu nhận thu nhập khi bắt đầu thời kỳ nghỉ hưu. Vì vậy, annuity cung cấp một thu nhập ổn định lúc nghỉ hưu.

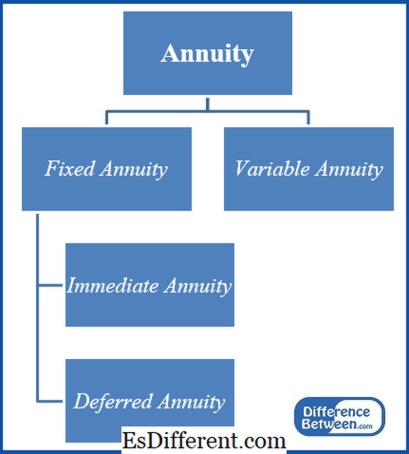

Có hai loại chính của niên kim như mô tả dưới đây.

Các khoản nợ cố định

Thu nhập được đảm bảo thu được đối với loại khoản tiền này mà thu nhập không bị ảnh hưởng bởi những thay đổi về lãi suất và biến động của thị trường; do đó, đây là những loại an toàn nhất của niên kim. Dưới đây là các loại khác nhau của annuities cố định.

Tuổi thọ trước mắt

Nhà đầu tư nhận thanh toán ngay sau khi thực hiện đầu tư ban đầu.

Rút khỏi khoản tiền hưu

Khoản tiền này tích lũy tiền trong khoảng thời gian xác định trước khi bắt đầu thanh toán.

Biên độ biến động

Mức thu nhập thay đổi trong các khoản thu nhập biến đổi kể từ khi họ tạo cơ hội cho các nhà đầu tư tạo ra tỷ suất lợi nhuận cao hơn bằng cách đầu tư vào vốn chủ sở hữu hoặc các khoản nợ subcredit. Thu nhập sẽ thay đổi dựa trên hiệu suất của các giá trị tài khoản phụ. Đây là điều lý tưởng cho các nhà đầu tư muốn hưởng lợi từ lợi nhuận cao hơn, đồng thời phải chuẩn bị sẵn sàng để chịu đựng những rủi ro có thể xảy ra. Biến phí hàng năm có phí cao hơn do rủi ro liên quan.

Hình 1: Các loại khoản thu nhập

Đọc thêm: Sự chênh lệch giữa niên kim cố định và biến

Tuổi có thể được điều chỉnh theo yêu cầu cụ thể của nhà đầu tư do có nhiều loại khác nhau như đã giải thích ở trên. Không có thuế phải nộp cho niên kim cho đến khi nhà đầu tư bắt đầu thu hồi. Không giống như IRA, Annuity không phải chịu giới hạn đóng góp hàng năm. Tuy nhiên, các khoản tiền hưu bổng thường tính phí cao và phải chịu hình phạt rút tiền sớm nếu chủ đầu tư rút vốn trước khi đến tuổi 59.5 năm. IRA

IRA là gì? Với IRA, các nhà đầu tư đầu tư một khoản tiền nhất định vào tiết kiệm hưu trí trong một tài khoản được thành lập thông qua chủ đầu tư, một tổ chức ngân hàng hoặc một công ty đầu tư. IRA tương tự như các khoản tiền mà tiền được phân tán vào các lựa chọn đầu tư khác nhau để tạo ra lợi nhuận.

Có hai loại IRA chính được sử dụng rộng rãi, truyền thống IRA và Roth IRA.

IRA truyền thống

Theo cách này, các khoản tiền này không bị đánh thuế cho đến khi bị thu hồi. Nếu tiền rút ra trước khi kết thúc thời gian nghỉ hưu, khoản tiền phạt 10% phải trả cho công ty bảo hiểm. Nếu thuế suất cuối khi nghỉ hưu thấp hơn, điều này là thuận lợi hơn.

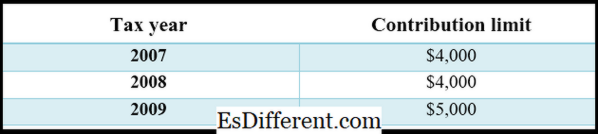

Roth IRA

Trong Roth IRA, các khoản tiền phải đóng thuế mỗi năm, i. e. đóng góp hàng năm được thực hiện với các quỹ sau thuế. Tuy nhiên, sẽ không có khoản thuế thu được khi nghỉ hưu; do đó, nếu thuế suất cao hơn ở thời điểm nghỉ hưu, lựa chọn này sẽ có lợi hơn so với IRA truyền thống.

Hình 1: Các mức đóng góp của Roth IRA cho năm 2007-2009

Tìm hiểu thêm: Sự khác biệt giữa IRA (IRA truyền thống) và Roth IRA

Sự khác biệt giữa niên kim và IRA là gì?

- khác Điều giữa trước Bảng ->

Hàng năm so với IRA

Đóng góp cho niên kim không phải là hạn chế. |

|

| IRA có giới hạn đóng góp hàng năm. | Thiết lập đầu tư |

| Việc đầu tư vào tiền công thường do một công ty đầu tư thành lập. | |

| IRA thường do chủ đầu tư của chủ đầu tư thiết lập. | Các loại |

| Hằng năm và niên kim cố định là hai loại chính của niên kim. | |

| IRA và Roth IRA truyền thống là hai loại hình cơ cấu IRA chính | Cấu trúc phí |

| Phí thường niên thường tính lệ phí cao | |

| Phí phải trả để quản lý IRA thấp hơn so với khoản Tiết kiệm hàng năm. | Tóm lược - Tuổi trợ giúp và IRA |

Cả hai khoản tiết kiệm hàng năm và IRA đều cung cấp các lựa chọn kế hoạch hưu trí lành mạnh nếu được quản lý đúng. Annuity cung cấp cho một phạm vi rộng hơn các lựa chọn đầu tư do các giống rộng có sẵn trong khi IRA có hai loại, truyền thống và Roth. Sự khác biệt chính giữa Annuity và IRA là giới hạn đóng góp của họ; trong khi đóng góp trong IRA bị giới hạn trong một giới hạn cho phép của quỹ, niên kim không bị ảnh hưởng bởi những hạn chế như vậy.

Tài liệu tham khảo:

1. "Hưu bổng và IRA. "Hưu bổng và IRA. N. p., n. d. Web. 01 tháng 3 năm 2017.

2. Ngân hàng. com, Dan Weil •. "Sự khác biệt giữa Roth và IRA truyền thống là gì? "Ngân hàng. com. N. p., n. d. Web. 01 tháng 3 năm 2017.

3. "Sự khác biệt giữa niên kim và IRA là gì? "Tài chính - Zacks. Zacks, 15 tháng 8 năm 2012. Web. 01 tháng 3 năm 2017.

4. "Hưu bổng vs. IRA. "Lập ngân sách Tiền. The Nest, 01 Tháng Mười Hai năm 2010. Web. 01 tháng 3 năm 2017.

5. "Roth ira đóng góp giới hạn lịch sử. "Roth ira đóng góp giới hạn lịch sử. Đầu tư vàng. N. p., n. d. Web. 01 tháng 3 năm 2017.