Chênh lệch giữa chi phí thực tế và chi phí chuẩn Chi phí Thực tế và Chi phí Tiêu chuẩn

Sự khác biệt chính - Chi phí thực tế so với Chi phí Tiêu chuẩn Sự khác biệt chính giữa chi phí thực tế và chi phí tiêu chuẩn là chi phí thực tế liên quan đến chi phí phát sinh hoặc thanh toán trong khi chi phí tiêu chuẩn là chi phí ước tính của một sản phẩm xem xét chi phí vật liệu, lao động và chi phí đầu vào nên phát sinh.

Ngân sách được chuẩn bị vào đầu kỳ với các ước tính về doanh thu và chi phí và kết quả thực tế sẽ được ghi nhận trong suốt thời kỳ. Vào cuối giai đoạn, chi phí thực tế sẽ được so sánh với chi phí chuẩn khi xác định sai số.

NỘI DUNG

1. Tổng quan và Chênh lệch khác nhau

2. Chi phí Thực tế

3. Chi phí Tiêu chuẩn

4. So sánh từng bên - Chi phí thực tế vs Chi phí Tiêu chuẩn

5. Tóm tắt

Chi phí Thực tế là gì?

Như chính cái tên gợi ý, chi phí thực tế là chi phí thực sự phát sinh hoặc phải trả. Chi phí thực tế được thực hiện và không phụ thuộc vào ước tính. Ban quản lý chuẩn bị ngân sách cho một khoảng thời gian với ý định đạt được ngân sách trong năm tài chính. Tuy nhiên, do sự thay đổi của tình huống không lường trước xảy ra, làm cho các kết quả thực tế thường khác với ngân sách. Một công ty có khối lượng sản xuất tương đối ổn định từ tháng này sang tháng khác sẽ có ít vấn đề với chi phí thực tế.Chi phí Tiêu Chuẩn là gì?

Chi phí chuẩn là chi phí định trước được ấn định cho các đơn vị vật liệu, nhân công và các chi phí sản xuất khác trong một khoảng thời gian cụ thể. Vào cuối giai đoạn này, chi phí thực tế phát sinh có thể khác với chi phí chuẩn, do đó có thể xảy ra "sự khác biệt". Chi phí Tiêu chuẩn có thể được sử dụng thành công bởi các công ty có hoạt động kinh doanh lặp đi lặp lại, do đó phương pháp tiếp cận này rất phù hợp với các tổ chức sản xuất.Sử dụng những cách tiếp cận thông thường để ước tính mức sử dụng lao động và vật liệu

- Có thể sử dụng thông tin quá khứ về chi phí để cung cấp cơ sở cho chi phí giai đoạn hiện tại

Sử dụng các nghiên cứu kỹ thuật

- Điều này có thể bao gồm nghiên cứu chi tiết hoặc quan sát hoạt động về sử dụng vật liệu, lao động và thiết bị. Kiểm soát hiệu quả nhất là đạt được bằng cách xác định các tiêu chuẩn về số lượng vật liệu, lao động và dịch vụ được sử dụng trong một hoạt động chứ không phải là tổng chi phí sản phẩm.

Chi phí chuẩn cung cấp cơ sở thông tin để phân bổ chi phí hiệu quả và đánh giá hiệu quả sản xuất. Khi chi phí chuẩn được so sánh với chi phí thực tế và các sai biệt được xác định, thông tin này có thể được sử dụng để có hành động khắc phục sai số âm và cho mục đích giảm chi phí và cải thiện trong tương lai. Chi phí tiêu chuẩn là một công cụ kế toán quản lý được sử dụng trong quản lý ra quyết định để cho phép kiểm soát chi phí tốt hơn và sử dụng tài nguyên tối ưu. Khi có chênh lệch giữa chi phí thực và chi phí thực tế, cần phải nghiên cứu, phân tích và giải quyết các lý do cho Ban Giám đốc để đảm bảo sự khác biệt được giảm thiểu trong kỳ kế toán tiếp theo. Chi phí tiêu chuẩn không được sử dụng để báo cáo kết quả trong báo cáo tài chính cuối năm vì cả GAAP (Nguyên tắc Kế toán Chung Chấp nhận) và IRFS (Các Chuẩn mực Báo cáo Tài chính Quốc tế) yêu cầu các công ty báo cáo thu nhập và chi phí thực tế trong báo cáo tài chính. Như vậy, chi phí tiêu chuẩn chỉ được sử dụng cho việc ra quyết định quản lý nội bộ của tổ chức.

Việc phân tích chi phí thực tế và chi phí tiêu chuẩn được tách riêng sẽ không cung cấp kết quả đầy đủ; cả hai cần được xem xét trong hợp nhất để tạo ra thông tin hữu ích cho việc ra quyết định bằng cách sử dụng phân tích phương sai. Sai lệch là sự khác biệt giữa chi phí chuẩn và chi phí thực tế. Sự khác biệt có thể được tính giữa thu nhập cũng như chi phí.

E. g. Sai lệch bán hàng tính toán sự khác biệt giữa doanh thu thực tế và doanh thu thực tế

Sự biến thiên vật liệu trực tiếp tính toán sự khác biệt giữa chi phí vật liệu trực tiếp dự kiến và chi phí vật liệu trực tiếp thực tế.

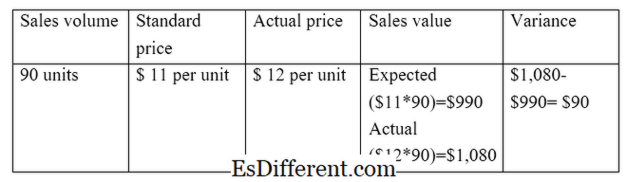

Có hai loại sai lệch chính do sự khác biệt giữa tiêu chuẩn và thực tế. Đó là, Chênh lệch giá / Giá

Tỷ lệ / chênh lệch giá là chênh lệch giữa giá dự kiến và giá thực tế nhân với khối lượng hoạt động.

E. g. Biến động giá bán

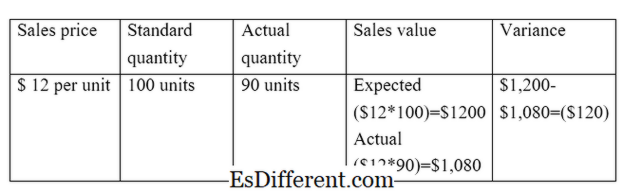

Khối lượng biến động

Độ lệch khối lượng là sự khác biệt giữa lượng dự kiến sẽ được bán, và số lượng thực tế được bán nhân với chi phí cho mỗi đơn vị.

E. g. Sai số khối lượng bán hàng

Hình 01: Mối quan hệ giữa chi phí thực và chi phí chuẩn

Sự khác biệt giữa chi phí thực tế và chi phí chuẩn là gì?

- khác Điều giữa trước Bảng ->

Chi phí Thực tế & Chi phí Tiêu chuẩn

Chi phí thực tế đề cập đến chi phí phát sinh hoặc phải trả. |

|

| Chi phí tiêu chuẩn là chi phí ước tính của một sản phẩm xét đến chi phí vật liệu, lao động và chi phí đầu vào nên phát sinh. | Sử dụng trong báo cáo tài chính |

| Chi phí thực tế nên được đưa vào báo cáo tài chính. | |

| Sử dụng chi phí chuẩn trong báo cáo tài chính không được phép theo các tiêu chuẩn kế toán | Ghi chi phí |

| Chi phí thực tế được ghi nhận trong năm trong khi công ty đang tiến hành kinh doanh. | |

| Chi phí chuẩn được ghi nhận vào đầu kỳ kế toán, trong khi chuẩn bị ngân sách. | Chi phí Tóm lược-Thực tế so với chi phí chuẩn |

Điều quan trọng là phải hiểu rõ sự khác biệt giữa chi phí thực và chi phí tiêu chuẩn để hiểu được nhiều khía cạnh của kế toán quản trị.Sự khác biệt chính giữa chi phí thực và chi phí tiêu chuẩn là chi phí thực tế liên quan đến chi phí phát sinh hoặc thanh toán trong khi chi phí tiêu chuẩn là chi phí ước tính của một sản phẩm. Khi đã chuẩn bị ngân sách, cần có cơ chế kiểm soát để đánh giá thành công ngân sách đã đạt được như thế nào. Chi phí thực tế và tiêu chuẩn cho phép so sánh.

Tài liệu tham khảo

1. "Chi phí thực. "Khóa học kế toán của tôi. N. p., n. d. Web. 28 tháng 3 năm 2017.

2. "Chi phí tiêu chuẩn. "Kế toánTools. N. p., n. d. Web. 29 tháng 3 năm 2017.

3. "Phân tích biến thể. "Phân tích biến thể | Công thức | Ví dụ | Tính toán | Tầm quan trọng. N. p., n. d. Web. 29 tháng 3 năm 2017.

4. Smith, Graydon. "Chi phí tiêu chuẩn so với chi phí thực tế. "Chuyên gia Tư vấn RSM của Hoa Kỳ. N. p., Ngày 10 tháng 6 năm 2016. Web. 29 tháng 3 năm 2017.