Sự khác biệt giữa các khoản phải trả và các khoản phải thu | Tài khoản phải trả và phải thu

Các khoản phải trả và phải thu

phải thu là hai yếu tố quan trọng trong quá trình ra quyết định về vốn lưu động, do đó rất có giá trị khi biết được sự khác biệt giữa các khoản phải trả và các khoản phải thu. Mỗi tổ chức kinh doanh thường liên quan đến nhiều giao dịch tín dụng trong các hoạt động hằng ngày. Theo kết quả của các giao dịch tín dụng này, các khoản phải trả tài khoản phải thu. Cả hai, các khoản phải thu và phải thu đều là các hạng mục bảng cân đối kế toán, tính đến ngày cụ thể, không phải cho một khoảng thời gian nhất định. Chênh lệch lớn giữa các khoản phải thu và phải thu là khoản phải thu tồn kho do doanh số tín dụng và tổng số tiền mà người tiêu dùng phải trả cho doanh nghiệp. Ngược lại, các khoản phải trả tài khoản tồn tại do mua hàng tín dụng và đó là tổng số tiền mà tổ chức phải trả cho các nhà cung cấp bên ngoài. Cả hai khoản phải thu và tài khoản phải trả tương quan với dòng tiền của một tổ chức; do đó, chúng được xác định là quan trọng trong việc ra quyết định liên quan đến vốn lưu động.

Các khoản phải thu là gì?

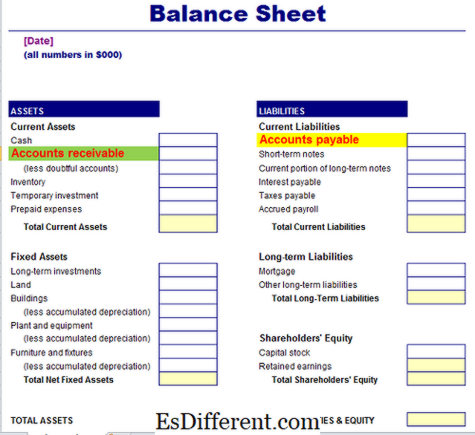

Các khoản phải thu là tổng số tiền mà khách hàng phải trả cho một tổ chức kinh doanh do bán hàng hoặc dịch vụ trên cơ sở tín dụng. Vì vậy, tổ chức có quyền thu thập số tiền này từ khách hàng của mình trong một khoảng thời gian nhất định trong tương lai, do đó được biết đến như là một tài sản của doanh nghiệp. Nó được báo cáo theo tài sản hiện tại trong bảng cân đối kế toán.

Tài khoản phải trả là gì?

Các khoản phải trả là tổng số tiền mà tổ chức kinh doanh phải trả cho các nhà cung cấp do việc mua hàng hoá hoặc dịch vụ trên cơ sở tín dụng. Do đó, tổ chức có trách nhiệm và có giới hạn về mặt pháp lý để thanh toán cho nhà cung cấp trong một thời gian xác định trong tương lai, do đó xác định là trách nhiệm của doanh nghiệp. Nó được báo cáo theo các khoản nợ ngắn hạn trong bảng cân đối kế toán.

Tương tự giữa các khoản phải thu và phải thu

• Cả hai khoản phải thu phải trả đều được ghi nhận trong bảng cân đối kế toán.

• Cả hai đều ảnh hưởng đến dòng tiền của tổ chức kinh doanh, và do đó giúp quản lý vị thế tài chính của một doanh nghiệp

• Cả hai tính toán được sử dụng đều làm cho các quyết định về vốn lưu động của các nhà quản lý

sự khác nhau giữa Tài khoản Phải thu và Phải thu?

• Các khoản phải thu là tài sản ngắn hạn (hiện tại); các khoản phải trả ngắn hạn (hiện hành)

• Các khoản phải thu diễn ra do bán hàng và các khoản phải trả tài khoản xảy ra do mua hàng tín dụng.

• Các khoản phải thu là số tiền phải thu của tổ chức và các khoản phải trả là số tiền mà tổ chức phải trả cho các nhà cung cấp bên ngoài.

• Các khoản phải thu dẫn đến việc tạo ra dòng tiền trong tương lai cho tổ chức, nhưng các khoản phải trả sẽ dẫn đến các khoản tiền mặt trong tương lai của tổ chức.

• Các khoản phải thu được ghi nhận trong sổ kế toán nợ phải thu (khách hàng) trong khi tài khoản phải trả được ghi nhận trong tài khoản nợ phải thu (chủ nợ).

Các khoản phải thu và phải thu là hai điều khoản kế toán chủ yếu được xác định bằng việc mua bán tín dụng và mua tín dụng. Tổ chức kinh doanh bán hàng hoá của mình cho khách hàng trên cơ sở tín dụng có quyền thu các khoản tương ứng từ khách hàng, được gọi là các khoản phải thu, một tài sản. Mặt khác, tổ chức kinh doanh mua hàng hoá và dịch vụ bao gồm nguyên liệu thô chịu trách nhiệm thanh toán cho nhà cung cấp của mình khoản tiền tương ứng, được gọi là các khoản phải trả, nghĩa vụ của doanh nghiệp.

Đọc thêm:

- Sự khác biệt giữa phải trả tài khoản và phải trả