Sự khác biệt giữa tính chi phí hấp thụ và chi phí dựa trên hoạt động | Chi phí Hấp thụ so với Chi phí Dựa trên Hoạt động

Sự khác biệt chính - Chi phí hấp thụ so với chi phí dựa trên hoạt động

Hạch toán chi phí có thể sử dụng một số phương pháp để phân bổ chi phí cho sản phẩm.. Chi phí là một đóng góp quan trọng trong việc quyết định giá bán; do đó chi phí phải được xác định chính xác. Chi phí hấp thụ và chi phí dựa trên hoạt động là hai hệ thống chi phí sử dụng rộng rãi. Sự khác biệt chính giữa chi phí hấp thụ và chi phí dựa trên hoạt động là trong khi chi phí hấp thụ là một cách phân bổ tất cả các chi phí cho từng đơn vị sản xuất, việc tính chi phí dựa trên hoạt động là cách sử dụng nhiều trình điều khiển chi phí để phân bổ chi phí.

NỘI DUNG

1. Tổng quan và Chênh lệch khác nhau

2. Chi phí hấp thụ là gì

3. Chi phí Hoạt động Dựa Trên Chi phí là gì

4. So sánh từng bên - Chi phí hấp thụ so với chi phí dựa trên hoạt động

5. Tóm tắt

Chi phí hấp thụ là gì?

Chi phí hấp thụ là một hệ thống chi phí truyền thống quy định chi phí cho từng đơn vị sản xuất. Nó sẽ phải chịu chi phí dưới hình thức vật chất, nhân công và các chi phí khác và sản xuất một số đơn vị. Tổng chi phí phát sinh có thể được chia cho số đơn vị sản xuất để đạt tới chi phí đơn vị sản xuất. Chi phí hấp thụ tính đến cả chi phí cố định và chi phí biến đổi; do đó, cách tiếp cận này còn được gọi là ' đầy đủ chi phí '.

- Khác biệt với phương pháp tính chi phí khác được gọi là "chi phí thay đổi" chỉ phân bổ các chi phí trực tiếp như vật liệu trực tiếp, lao động trực tiếp, và chi phí trực tiếp vào các đơn vị sản xuất. Trong chi phí biến đổi, chi phí cố định được coi là chi phí thời gian và sẽ được xem xét toàn bộ mà không phân bổ cho từng đơn vị.E. g. Xem xét các chi phí sau cho Công ty ABC.

| 12 $ | Chi phí nhân công trực tiếp trên một đơn vị |

| 20 $ | Chi phí đầu vào thay đổi trên mỗi đơn vị |

| 18 đô la < $ 50 | Chi phí cố định |

| $ 155, 300 | Chi phí cố định trên mỗi đơn vị |

| $ 10 (làm tròn) | Số lượng các đơn vị sản xuất |

| $ 15, 000 | Theo như trên, tổng chi phí cho mỗi đơn vị là 60 đô la (50 đô la + 10 đô la) |

| Đây là phương pháp phân bổ chi phí đơn giản và đơn giản nhưng một số nhà kế toán và kinh doanh đặt câu hỏi liệu cách tiếp cận này có thể sản xuất chính xác kết quả tài chính.Một trong những nhược điểm chính trong các hệ thống chi phí truyền thống như chi phí hấp thụ hoặc chi phí biến đổi xảy ra với phương pháp phân bổ chi phí cố định và biến đổi. | Chi phí đầu tư là chi phí không phải trực tiếp truy xuất được tới các đơn vị sản xuất. Nói cách khác, chúng nên được phát sinh bất kể mức tăng hoặc giảm sản lượng. Trong quá trình hấp thụ chi phí cho các chi phí chung này sẽ được phân bổ bằng một cơ sở duy nhất như số đơn vị sản xuất hoặc tổng số giờ lao động hoặc máy móc. |

Chi phí dựa trên hoạt động là gì?

Chi phí hoạt động dựa trên chi phí, thường được gọi là

phương pháp 'ABC'

được phát triển để khắc phục những hạn chế của các hệ thống chi phí truyền thống như chi phí hấp thụ và là một hệ thống chi phí tương đối hiện đại. Đây là một bước đi xa khỏi việc sử dụng một cơ sở duy nhất để phân bổ các chi phí đầu vào và nỗ lực để xác định các hoạt động khác nhau trong quá trình sản xuất và những gì làm tăng chi phí; do đó, nó là tập trung vào bắt nguồn 'trình điều khiển chi phí'. Sau đó, chi phí trên không sẽ được tính toán dựa trên hoạt động sử dụng và trình điều khiển chi phí. Cần thực hiện theo các bước sau để tính toán chi phí chung sử dụng ABC.

Xác định các hoạt động chính Bước 2: Xác định trình điều khiển chi phí cho mỗi hoạt động chính

Bước-3: Tính toán chi phí của từng nhóm hoạt động chính

Bước 4: Tính toán chi phí điều khiển / phân bổ chi phí cho mỗi hoạt động bằng cách chia chi phí hoạt động thành cơ sở phân bổ

Bước-5: Phân bổ chi phí cho từng đối tượng chi phí thông qua tỷ lệ phân bổ

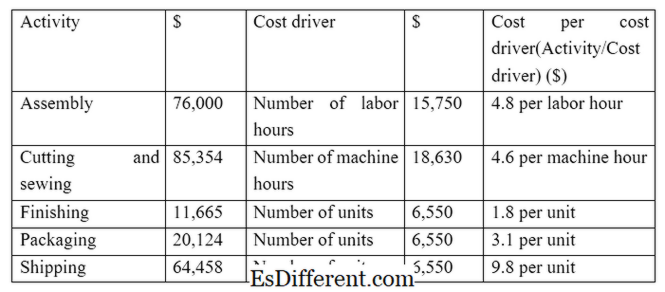

E. g. Z là nhà sản xuất quần áo và chịu các hoạt động và chi phí sau (bước 1, 2 và 3 trong quy trình ABC) Z nhận được lệnh sản xuất và vận chuyển 1, 500 hàng may mặc. Chi phí trên không cho đơn đặt hàng cụ thể này có thể được tính như dưới đây. (Bước 4 và 5 trong quá trình ABS)

Giả sử các chi phí trực tiếp sau cho đơn đặt hàng; do đó, tổng chi phí (bao gồm cả chi phí đầu tư là 47 đô la, 036) Vật liệu trực tiếp $ 55, 653

Lao động trực tiếp $ 39, 745

Chi phí chung $ 47, 036

Tổng 142, 434

để phân công chi phí tạo điều kiện phân bổ chi phí chính xác hơn mà cuối cùng dẫn đến kiểm soát chi phí tốt hơn và ra quyết định tốt hơn. Sử dụng cơ sở chi phí tương tự cho tất cả các hoạt động không chính xác và không chính đáng.

E. g. Trong ví dụ trên, nếu chi phí vận chuyển được phân bổ dựa trên số lượng đơn vị lao động thì không thể giải thích được do không tốn nhiều công sức và chi phí vận chuyển dựa trên số lượng các đơn vị vận chuyển.

Hình 1: Tại ABC, trình điều khiển chi phí được rút ra bằng cách hiểu các mối quan hệ qua lại với các biến khác nhau.

Sự khác biệt giữa Chi phí Hấp thụ và Chi phí Dựa Trên Hoạt động là gì?

Chi phí hấp thụ so với chi phí dựa trên hoạt động

Chi phí hấp thụ là cách phân bổ tất cả các chi phí cho từng đơn vị sản xuất.

Chi phí dựa trên hoạt động sử dụng nhiều trình điều khiển chi phí để phân bổ chi phí.

Chi phí cơ sở

Chi phí hấp thụ sử dụng một cơ sở duy nhất để phân bổ tất cả các chi phí. |

|

| Chi phí dựa trên hoạt động sử dụng nhiều cơ sở chi phí để phân bổ chi phí. | Thời gian |

| Chi phí hấp thụ ít tốn thời gian và ít chính xác hơn về phân bổ chi phí | |

| Chi phí dựa trên hoạt động tốn nhiều thời gian nhưng có độ chính xác cao hơn. | Cách sử dụng và Phổ biến |

| Chi phí hấp thụ là một hệ thống chi phí truyền thống và hầu hết các nhà quản lý đồng ý rằng nó là phương pháp phân bổ chi phí ít thành công hơn. | |

| Chi phí dựa trên hoạt động là một phương pháp kế toán hiện đại và đang trở nên phổ biến nhanh. | Tóm lược - Chi phí Hấp thụ so với Chi phí Dựa trên Hoạt động |

| Sự khác biệt chính giữa chi phí hấp thụ và chi phí dựa trên hoạt động nằm ở mức chi phí gián tiếp (chi phí đầu vào) được phân bổ. Việc phân bổ chi phí trực tiếp vẫn giữ nguyên ở cả hai phương pháp. Chi phí dựa trên hoạt động được nhiều nhà quản lý ưa thích do tính chất và sự liên quan của thông tin được cung cấp; tuy nhiên, tốn nhiều thời gian và chi phí để sử dụng phương pháp này. Hơn nữa, cả hai hệ thống này đều ít áp dụng đối với các tổ chức dịch vụ, trong đó có thể khó xác định các trình điều khiển chi phí cụ thể. | |

| Tài liệu tham khảo: | 1. "Chi phí hấp thụ. " |

Investopedia

. N. p., Ngày 13 tháng 3 năm 2015. Web. 14 tháng 3 năm 2017.

2. "Báo cáo Thu nhập Thu nhập Truyền thống (Hấp dẫn). "

Kế toán Tập trung. N. p., n. d. Web. 14 tháng 3 năm 2017. 3. Obaidullah Jan, ACA, CFAhire tôi ở. "Hoạt động dựa trên chi phí. "

Chi phí dựa trên hoạt động | Bước | Thí dụ. N. p., n. d. Web. 14 tháng 3 năm 2017. 4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. "So sánh các hệ thống chi phí hấp thụ và các hệ thống chi phí dựa trên hoạt động thông qua một vấn đề tối ưu hóa. "

Tạp chí Quốc tế về Nghiên cứu Khoa học Xã hội (2015): 19-26. Web. 14 tháng 3 năm 2017. Hình ảnh được phép:

1. "Chi phí dựa trên hoạt động" Người sử dụng: Andrew pmk - Tác giả gốc và chuyển đổi bởi User: Andrew pmk xem File: Activity-based_Costing. png (Tên miền công cộng) qua Commons Wikimedia