Chênh lệch giữa thu nhập thuần và lợi nhuận ròng | Lợi nhuận ròng so với lợi nhuận ròng

Sự khác biệt chính - Thu nhập thuần và lợi nhuận ròng

Sự khác biệt giữa thu nhập ròng và lợi nhuận ròng có thể khá khó hiểu vì cả hai điều khoản này đều thường được sử dụng thay thế cho nhau. Tuy nhiên, điều quan trọng là phải hiểu các thành phần khác nhau được bao gồm trong từng khái niệm này vì cả hai đều cung cấp các chỉ dẫn khác nhau. Sự khác biệt chính giữa thu nhập ròng và lợi nhuận ròng là thu nhập ròng là khoản tiền dành cho cổ đông sau thuế, trong khi lợi nhuận ròng là tổng lợi nhuận thực tế thu được của công ty. Tính lợi nhuận ròng bao gồm toàn bộ thu nhập và chi phí hoạt động và không hoạt động.

NỘI DUNG

1. Tổng quan và Chênh lệch khác nhau

2. Thu nhập ròng là gì

3. Lợi nhuận ròng là gì

4. So sánh từng bên - Thu nhập ròng so với lợi nhuận ròng

5. Tóm tắt

Thu nhập ròng là gì?

Thu nhập thuần là lợi nhuận có sẵn cho cổ đông của công ty sau khi nộp thuế. Do đó, nó còn được gọi là lợi nhuận sau thuế (PAT) hoặc Lợi nhuận thuần. Nói cách khác, đó là sự gia tăng ròng trong vốn chủ sở hữu của cổ đông. Lợi nhuận thuần sẽ được dùng để trả cổ tức cho cổ đông và / hoặc được chuyển sang thu nhập được giữ.

Thu nhập ròng là một khía cạnh rất hữu ích vì nó được sử dụng để tính toán hai tỷ số tài chính chính. Các khoản thu nhập này là

Thu nhập trên mỗi cổ phiếu (EPS)

Được điều chỉnh bởi IAS 33, đây là khoản thu nhập thuần trên mỗi cổ phần và được tính như sau.

EPS = Thu nhập thuần / Số cổ phần nắm giữ bình quân

Tăng EPS, thì càng tốt; vì nó chỉ ra rằng công ty có lợi hơn và công ty có nhiều lợi nhuận hơn để phân phối cho các cổ đông.

Lợi nhuận trên vốn chủ sở hữu (ROE)ROE thể hiện lợi nhuận thu được từ mỗi đơn vị vốn cổ phần; do đó một ROE tốt là một dấu hiệu cho thấy công ty đang sử dụng nguồn vốn của cổ đông một cách hiệu quả và được tính như sau.

ROE = Thu nhập ròng / Cổ đông / cổ đông trung bình * 100

Hình 1: Lợi nhuận sau thuế là Thu nhập ròng

Lợi nhuận thuần

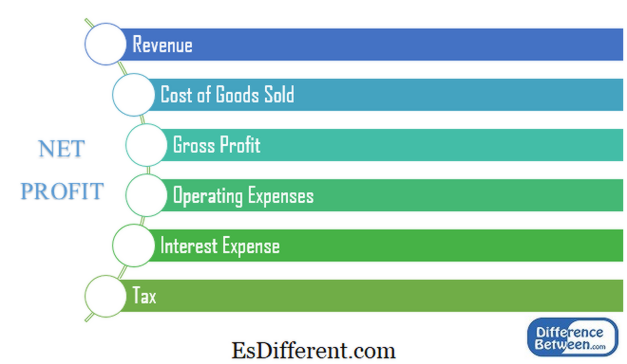

Theo các điều khoản kế toán đơn giản, thu nhập ròng có thể được tóm tắt như tổng thu nhập ít hơn tổng chi phí, do đó, đó là lợi nhuận thực tế thu được của công ty. Thu nhập ròng là một dấu hiệu của sự vững mạnh tài chính của công ty. Nếu tổng chi phí vượt quá tổng doanh thu, thì công ty phải chịu lỗ ròng.

Khi tính thu nhập ròng, cần cân nhắc những điều sau:

Doanh thu

Thu nhập kiếm được từ hoạt động kinh doanh chính của công ty

Chi phí bán hàng (COGS)

Chi phí hàng hoá trong kho đầu kỳ cộng với chi phí ròng của hàng hoá mua trừ đi chi phí hàng hoá trong kết thúc hàng tồn kho.

Lợi nhuận gộp

Lợi nhuận gộp là doanh thu trừ đi giá vốn hàng bán và được tính bằng biên lợi nhuận gộp (biên lợi nhuận gộp). Điều này cho thấy tỷ lệ phần trăm doanh thu còn lại sau khi bao gồm chi phí hàng bán. Nâng cao lợi nhuận biên, nâng cao hiệu quả trong việc thực hiện hoạt động kinh doanh chính.

Tỷ suất lợi nhuận gộp = Lợi nhuận gộp / Doanh thu * 100

Chi phí hoạt động

Lợi nhuận hoạt động / Lợi nhuận trước thuế và lãi

Đây là lợi nhuận gộp trừ chi phí hoạt động. Lợi nhuận hoạt động là một thước đo quan trọng của hiệu quả vì nó cho thấy lợi ích của hoạt động kinh doanh cốt lõi là như thế nào. Điều này được đo bằng tỷ suất biên lợi nhuận hoạt động (OP margin).

Lãi suất hoạt động = Lợi nhuận hoạt động / Doanh thu * 100

Chi phí lãi vay

Lãi từ các khoản nợ vay như lãi suất

Thu nhập lãi

Lãi tiền gửi bằng tiền mặt hoặc các khoản đầu tư tương tự

Các khoản thanh toán bắt buộc của chính phủ

Biên lợi nhuận ròng (NP margin) được tính bằng con số lợi nhuận cuối cùng này và là chỉ số tạo ra giá trị của công ty.

Tỷ suất lợi nhuận ròng = Lợi nhuận ròng / Doanh thu * 100

Hình 2: Các yếu tố ảnh hưởng đến lợi nhuận ròng

Sự khác nhau giữa thu nhập thuần và lợi nhuận ròng là gì?

- Điều khác biệt giữa Bảng trước ->

Thu nhập ròng so với lợi nhuận ròng

Lợi nhuận sau khi thanh toán được áp dụng cho cổ đông của công ty.

Lợi nhuận ròng là tổng thu nhập trừ đi tổng chi phí. |

|

| Tính hữu dụng | Điều này cho thấy tổng lợi nhuận |

| Điều này cho thấy việc tạo ra giá trị cổ đông. | |

| Tỷ lệ | Thu nhập ròng được sử dụng để tính biên lợi nhuận gộp, biên độ OP và biên lợi nhuận ròng. |

| Lợi nhuận thuần được sử dụng để tính EPS và ROE. | |

| Tóm lược - Thu nhập ròng so với lợi nhuận ròng | Chênh lệch giữa thu nhập ròng và lợi nhuận thuần phải được phân biệt rõ ràng để hiểu được tác động của nhau. Hiệu quả hoạt động cần được tăng lên bằng cách giảm thiểu chi phí và lãng phí để tăng lợi nhuận ròng. Do yếu tố góp phần chính cho sự khác biệt giữa thu nhập ròng và lợi nhuận ròng là thuế mà công ty không kiểm soát, các biện pháp nhằm nâng cao lợi nhuận thuần cũng sẽ làm tăng thu nhập ròng. |

Tài liệu tham khảo:

1. "Sự khác biệt giữa thu nhập ròng và lợi nhuận ròng sau thuế là gì? "

Chron. com

. N. p., n. d. Web. 06 tháng 2 năm 2017. "Thu nhập hoạt động. " Đầu tư trả lời

. N. p., n. d. Web. 06 Tháng 2 năm 2017. "IAS Plus. "IAS 33 - Thu nhập trên mỗi cổ phần

. N. p., n. d. Web. 06 Tháng 2 năm 2017. Fuhrmann, CFA Ryan C. "Làm thế nào bạn tính được lợi nhuận trên vốn chủ sở hữu (ROE)? " Investopedia

. N. p., Ngày 30 tháng 12 năm 2015. Web. 06 Tháng 2 năm 2017. "Phân tích tỷ số tài chính | Thí dụ. " Khóa học kế toán

. N. p., n. d. Web. 07 tháng 2 năm 2017. Hình ảnh: 1. "Thuế" (CC BY-SA 2. 0) qua 401kcalculator. org.