Sự khác biệt giữa Chất liệu và Chất lượng Hiệu suất | Chất liệu và Chất lượng Hiệu suất

Sự khác biệt chính - Chất lượng và Hiệu suất Tài sản

Theo Khái niệm Kiểm toán và Bảo đảm Dịch vụ Chính sách (AASP), khái niệm vật chất được áp dụng bởi kiểm toán viên khi lập kế hoạch và thực hiện kiểm toán kể từ khi kiểm toán viên phải cung cấp ý kiến về việc liệu các báo cáo tài chính có đúng chính xác hay không Sự khác biệt quan trọng giữa tính vật chất và hiệu quả là tính vật chất là trạng thái mà thông tin tài chính có khả năng ảnh hưởng đến quyết định kinh tế của người dùng nếu một số thông tin bị nhầm lẫn, bỏ qua hoặc không tiết lộ trong khi là số lượng biến thể có thể tồn tại trong các tài khoản tài chính cá nhân do lỗi và thiếu sót mà không ảnh hưởng đến ý kiến của kiểm toán viên về tính khách quan của báo cáo tài chính.

NỘI DUNG

1. Tổng quan và Chênh lệch khác nhau

2. Nguyên chất là gì

3. Chất lượng Hiệu suất là gì

4. So sánh từng bên - Chất lượng và Chất lượng Hiệu suất

5. Tóm tắt

Chất lượng là gì?

Trong bối cảnh kiểm toán, tính trọng yếu đề cập đến quốc gia có thông tin tài chính có khả năng ảnh hưởng đến quyết định kinh tế của người sử dụng hoặc việc thực hiện trách nhiệm giải trình của ban quản lý hoặc những người có trách nhiệm quản trị nếu phần thông tin bị nhầm, bỏ qua hay không tiết lộ. Xác định tính trọng yếu của báo cáo tài chính nói chung là một mục tiêu chính của chiến lược kiểm toán tổng thể.

Những người sử dụng chính các báo cáo tài chính và loại thông tin hữu ích cho họ để đưa ra các quyết định về kinh tế nên được xem xét bởi kiểm toán viên khi quyết định mức độ trọng yếu. Những rủi ro mà công ty tiếp xúc cũng rất quan trọng khi xem xét khi đánh giá. Chính sách Dịch vụ Kiểm toán và Bảo đảm (AASP) đã xác định mức độ khoan dung của các sai sót trong các phần chính trong báo cáo tài chính.

Hình 01: Kiểm toán viên đánh giá liệu các báo cáo tài chính có đưa ra một cái nhìn trung thực và công bằng

Chất lượng hoạt động là gì?

Chính sách dịch vụ kiểm toán và đảm bảo dịch vụ (AASP) xác định mức chất lượng thực hiện như là "số tiền hoặc số tiền do kiểm toán viên xác định, dựa trên mức độ đánh giá rủi ro ở cấp báo cáo tài chính, thấp hơn mức trọng yếu của báo cáo tài chính nói chung.Số lượng vật chất thực hiện được coi là cần thiết để giảm đến mức độ thấp hợp lý xác suất tổng cộng các sai sót không được sửa chữa và không phát hiện được lớn hơn trọng lượng. "

Nói cách khác, điều này nói đến số lượng biến thể có thể tồn tại trong các tài khoản tài chính cá nhân do lỗi và thiếu sót mà không ảnh hưởng đến ý kiến của kiểm toán viên về tính khách quan của báo cáo tài chính. Không cần phải thiết lập tính nghiêm trọng về hiệu suất cho tất cả các tài khoản cá nhân vì điều này có thể được thực hiện cho một bộ tài khoản đã chọn hoặc cho một lớp tài khoản cụ thể. Xác định chất lượng thực hiện được thực hiện nhằm mục đích đánh giá rủi ro kiểm toán.

E. g. ABC Ltd là một tổ chức bán lẻ thực hiện nhiều giao dịch tín dụng và có số lượng hàng tồn kho lớn. Kể từ khi hàng tồn kho và chủ nợ chiếm một phần đáng kể trong hoạt động kinh doanh của họ, ABC Ltd duy trì mức doanh thu hàng tồn kho và tài khoản chủ nợ là 2%.

Sự khác biệt giữa Chất liệu và Hiệu suất Chất lượng là gì?

Điều khác biệt trước khi bàn ->

Chất liệu so với Chất lượng thực hiện

Chất liệu đề cập đến quốc gia nơi mà thông tin tài chính có khả năng ảnh hưởng đến quyết định kinh tế của người sử dụng hoặc việc giải quyết trách nhiệm của người quản lý hoặc những người có trách nhiệm quản trị nếu một số thông tin bị nhầm lẫn, bỏ sót hoặc không tiết lộ. |

|

| Hiệu quả hoạt động là số lượng biến thể có thể tồn tại trong các tài khoản tài chính cá nhân do lỗi và thiếu sót mà không ảnh hưởng đến ý kiến của kiểm toán viên về tính khách quan của báo cáo tài chính. | Phạm vi |

| Mức độ vật chất được dựa trên nhu cầu và mong đợi của người sử dụng thông tin tài chính. | |

| Mức độ thực hiện nghĩa vụ dựa trên đánh giá rủi ro kiểm toán. | Tính chất |

| Chất liệu là một khái niệm độc lập. | |

| Hiệu quả vật chất phụ thuộc vào mức độ vật chất. | Sự khác biệt giữa tính vật chất và hiệu quả vật chất |

Sự khác biệt giữa tính vật chất và tính hiệu quả phụ thuộc vào việc cho phép trình bày một cách công bằng và khách quan các báo cáo tài chính không có các sai sót trọng yếu (materiality) và mức độ vật chất chấp nhận được đối với các tài khoản cá nhân. Cả vật chất và tính vật chất của hiệu suất có thể bị thay đổi theo thời gian; Ví dụ, nếu kiểm toán viên xác định rằng mức độ quan trọng của bản báo cáo tài chính thấp hơn so với những gì đã được xác định ban đầu là thích hợp, thì tính hiệu quả cũng có thể được thay đổi cho phù hợp.

Tài liệu tham khảo:

1. Rogers, Hill và Spencer Steer. Hướng dẫn sử dụng nguyên liệu. Tech. N. p.: NSW ICAC EXHIBIT, n. d. In.

2. Collings, Steven. "Hiệu suất vật chất: Tất cả những gì về? "Kế toán WEB. N. p., Ngày 28 tháng 4 năm 2016. Web. Ngày 23 tháng 5 năm 2017.

3. Ullah, Azmat. "ISA 320 Tóm tắt Chất lượng trong việc lập kế hoạch và thực hiện kiểm toán. "LeAccountant. com. N. p., Ngày 04 tháng 9 năm 2016. Web. Ngày 23 tháng 5 năm 2017.

Hình ảnh Courtesy:

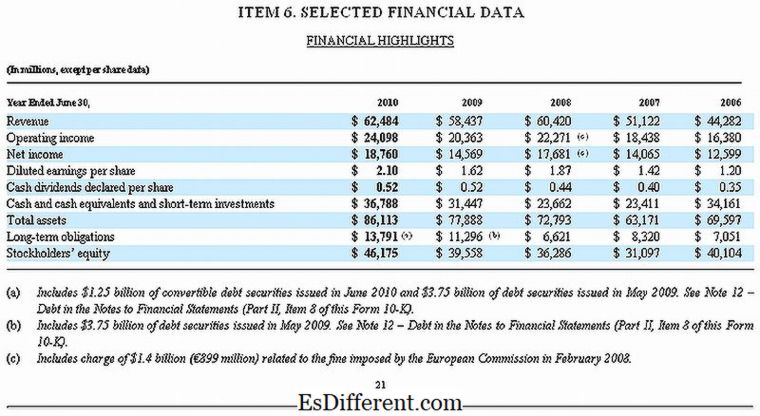

1."Microsoft 10-K Fiscal 2010 Selected Dane Tài chính" của Microsoft - Microsoft (Public Domain) qua Commons Wikimedia