Sự khác biệt giữa sổ cái chung và sổ phụ | General Ledger & Sub Ledger

Sự khác biệt chính - Sổ cái chung và sổ kế toán phụ

Ghi lại thông tin tài chính là dài quá trình mất thời gian, và kết quả cuối cùng của nó là việc chuẩn bị báo cáo tài chính cuối năm. Một doanh nghiệp thực hiện nhiều giao dịch trong một năm kế toán, và phải được ghi vào các tài khoản khác nhau theo các chuẩn mực kế toán tương ứng. Sổ cái nói chung và sổ cái phụ là những tài khoản ghi lại các giao dịch kinh doanh. Sự khác biệt quan trọng giữa sổ cái chung và sổ phụ là khoảng trong khi sổ cái chung là tập hợp các tài khoản chủ, nơi các giao dịch được ghi lại, sổ phụ là một bộ tài khoản trung gian được liên kết với sổ cái chung. Mối quan hệ giữa hai hệ thống này là nhiều tiểu sổ phụ được gắn vào sổ cái chung.

NỘI DUNG

1. Tổng quan và Chênh lệch khác nhau

2. Sổ cái kế toán là gì?

3. Sổ cái Chi tiết là gì?

4. So sánh từng bên - Sổ cái chung và sổ phụ

5. Tóm tắt

Sổ cái kế toán là gì?

Đây là bộ tài khoản chính, trong đó ghi lại tất cả các giao dịch trong năm tài chính. Thông tin cho sổ cái chung được lấy từ tạp chí tổng quát, là cuốn sách đầu tiên để nhập các giao dịch. Sổ cái chung chứa tất cả các mục ghi nợ và ghi nợ của giao dịch và được tách ra với các lớp tài khoản. Có năm loại lớp học chính hoặc tài khoản như sau.

Tài sảnTài nguyên dài hạn và ngắn hạn mang lại lợi ích kinh tế

E. g. Tài sản, tiền và các khoản tương đương tiền, các khoản phải thu

Trách nhiệm

Nghĩa vụ tài chính dài hạn và ngắn hạn cần được giải quyết

E. g. Trả nợ, phải trả lãi, phải thanh toán

Chứng khoán

Chứng khoán đại diện cho quyền sở hữu của chủ sở hữu công ty

E. g. Vốn cổ phần, chia cổ tức, lợi nhuận giữ lại

Các khoản tiền nhận được do thực hiện giao dịch kinh doanh

E. g. Doanh thu, thu nhập đầu tư

Chi phí

Chi phí kinh tế mà doanh nghiệp phải chịu thông qua hoạt động của mình để có doanh thu

E. g. Chi phí bán hàng, chi phí tiếp thị, chi phí quản lý

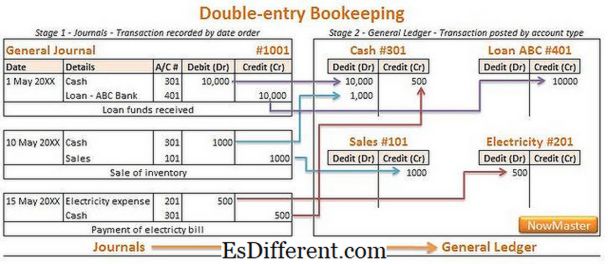

Hình 1: Sổ sách kế toán tổng hợp bao gồm các giao dịch ghi trong các tài khoản khác nhau

Chi Ledger là gì?

Còn được gọi là '

sổ phụ ', đây là một tập con chi tiết của các tài khoản có chứa thông tin giao dịch.Đối với các doanh nghiệp có quy mô lớn, nơi có nhiều giao dịch, sẽ không tiện lợi khi nhập tất cả các giao dịch vào sổ cái chung do khối lượng lớn. Trong những trường hợp như vậy, các giao dịch cá nhân được ghi vào 'sổ phụ', và tổng số được chuyển vào một tài khoản trong sổ cái chung. Tài khoản này được gọi là tài khoản Tài khoản kiểm soát 'và các loại tài khoản nói chung có mức hoạt động cao được ghi lại ở đây. Các sổ sách kế toán phụ có thể bao gồm mua hàng, khoản phải trả, khoản phải thu, chi phí sản xuất, biên chế và bất kỳ loại tài khoản nào khác. E. g. ABC là một công ty mà làm khoảng 75% doanh số bán hàng của họ về tín dụng; kết quả là, nó có nhiều khoản phải thu. Do khối lượng lớn nên không ghi lại tất cả các giao dịch phải thu của cá nhân trong sổ cái chung; ABC sẽ tạo các tài khoản cá nhân cho mỗi khoản phải thu trong sổ phụ để ghi lại các giao dịch và chuyển số dư của tất cả các tài khoản sang một tài khoản duy nhất thể hiện tổng số các khoản phải thu.

Cấu trúc này cho phép công ty duy trì thông tin kế toán ở mức tóm tắt (trong sổ cái) và ở mức chi tiết (trong sổ sách nhỏ). Thông tin ở cả hai cấp là quan trọng trong việc đưa ra các quyết định khác nhau; do đó hồ sơ phải chính xác và đầy đủ.

Sự khác nhau giữa General Ledger và Sub Ledger là gì?

- Điều khác biệt giữa Bảng trước ->

Sổ cái chung và sổ kế toán nhỏ

Sổ cái chung là tập hợp các tài khoản chủ, nơi giao dịch được ghi lại. |

|

| Chi sổ kế toán là một bộ tài khoản trung gian được liên kết với sổ cái chung. | Tính chất của sổ cái |

| Một sổ cái chung duy nhất được duy trì bởi một công ty. | |

| Nhiều sổ phụ được liên kết với sổ cái chung. | Khối lượng giao dịch |

| Sổ cái chung chứa một lượng giao dịch hạn chế vì nó là một định dạng tóm tắt. | |

| Chi sổ phụ chứa khối lượng lớn dữ liệu do bản chất báo cáo chi tiết. Mặc dù thủ công đã hoàn thành sớm hơn, nhiều công ty sử dụng gói kế toán tự động đòi hỏi sự can thiệp tối thiểu của con người để chuẩn bị các tài khoản tài chính hiện tại. Đây là tiết kiệm thời gian và làm giảm khả năng sai sót của con người. Cách thức ghi lại các giao dịch trong cả hai sổ cái là tương tự, sự khác biệt duy nhất giữa sổ cái chung và sổ cái phụ là các tài khoản với các giao dịch hàng loạt được ghi lại trong các sổ cái kế toán trước khi chuyển tổng số vào sổ cái chung. | Tài liệu tham khảo: |

1. "Dynamicsteaching. "Dynamicsteaching | Happy Learning. ! N. p., n. d. Web. 07 tháng 3 năm 2017.

2. "Công ty con Ledger Vs. Sổ cái. "Doanh nghiệp nhỏ - Chron. com. Chron. com, ngày 09 tháng 7 năm 2010. Web. 07 tháng 3 năm 2017.

3. "Định nghĩa Subledger. "Kế toánTools. N. p., n. d. Web. 07 tháng 3 năm 2017.

4. "Sổ Sách Kế Toán - Tài Khoản Tổng Quản Lý | Kế toán. "AccountingCoach. com. N. p., n. d. Web. 08 tháng 3 năm 2017.

Hình ảnh Nhã nhảnh:

1. "Y2cary3n6mng-vjl146-tạp chí-sổ cái (2)" của Peter Baskerville (CC BY-SA 2.0) qua Flickr