Sự khác biệt giữa dòng tiền mặt trực tiếp và gián tiếp | Dòng tiền trực tiếp / gián tiếp

Sự khác biệt chính - Dòng tiền trực tiếp và gián tiếp

hai phương pháp tiếp cận dòng tiền thuần từ hoạt động kinh doanh trong báo cáo lưu chuyển tiền tệ. Báo cáo lưu chuyển tiền tệ bao gồm ba phần chính: Lưu chuyển tiền thuần từ hoạt động kinh doanh, Lưu chuyển tiền thuần từ hoạt động đầu tư và Lưu chuyển tiền thuần từ hoạt động tài chính. Chênh lệch chủ yếu giữa phương pháp dòng tiền mặt trực tiếp và gián tiếp là phương pháp dòng tiền mặt trực tiếp liệt kê tất cả các khoản thu và thu chi tiền mặt cho năm kế toán theo nguồn trong khi phương pháp dòng tiền gián tiếp điều chỉnh thu nhập ròng cho thay đổi tài khoản bảng cân đối kế toán dòng tiền mặt từ hoạt động kinh doanh . IASB (International Board Standards Board) cho phép các tổ chức lựa chọn phương pháp trực tiếp hoặc gián tiếp để tính toán dòng tiền thuần từ hoạt động.

NỘI DUNG

1. Tổng quan và Chênh lệch khác nhau

2. Dòng tiền trực tiếp

3. Dòng tiền gián tiếp

4. So sánh Side by Side - Dòng tiền trực tiếp / gián tiếp

5. Tóm tắt

Dòng tiền mặt trực tiếp là gì?

Phương pháp dòng tiền mặt trực tiếp liệt kê tất cả các khoản thu và chi tiền mặt hoạt động chủ yếu cho năm kế toán theo nguồn. Nói cách khác, nó liệt kê các dòng tiền thu được như thế nào và cách thức thanh toán tiền mặt đã được thanh toán. Sau khi tất cả các nguồn được liệt kê, sự khác biệt giữa dòng tiền vào và ra dòng tiền sẽ bằng với dòng tiền ròng từ hoạt động kinh doanh.

E. g. Công ty ADP chuẩn bị báo cáo lưu chuyển tiền tệ bằng cách sử dụng phương pháp trực tiếp

Việc phân loại này rất hữu ích vì nó liệt kê ra tất cả các nguồn dòng tiền vào và ra. Tuy nhiên, khó có thể chấp nhận bởi các công ty có quy mô lớn vì họ có một số nguồn tài chính. Do thời gian sử dụng để chuẩn bị nên phương pháp luồng tiền mặt trực tiếp ít khi được sử dụng.

Dòng tiền gián tiếp là gì?

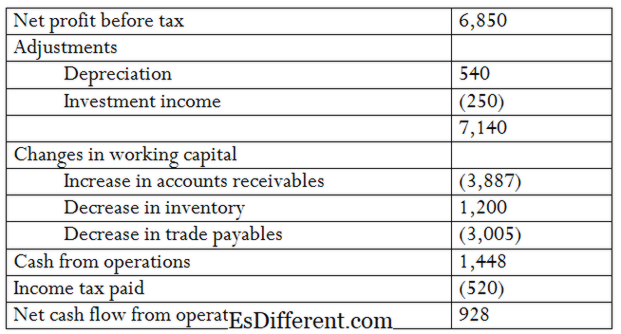

Phương pháp dòng tiền gián tiếp điều chỉnh thu nhập ròng đối với những thay đổi trong tài khoản bảng cân đối kế toán để tính toán dòng tiền từ hoạt động kinh doanh. Ở đây, những thay đổi về tài sản và tài khoản nợ có ảnh hưởng đến số dư tiền mặt trong năm tài chính được cộng hoặc trừ vào lợi nhuận ròng trước thuế.

E. g. GHI Công ty chuẩn bị báo cáo lưu chuyển tiền tệ bằng phương pháp gián tiếp

Các công ty có khuynh hướng thích hợp phương pháp dòng tiền mặt gián tiếp với phương pháp trực tiếp vì phương pháp này sử dụng thông tin sẵn có từ báo cáo kết quả hoạt động kinh doanh và bảng cân đối kế toán.Như vậy, thời gian chuẩn bị báo cáo dòng tiền bằng cách sử dụng phương pháp này ít nhiều so với phương pháp trực tiếp. Do đó, phương pháp gián tiếp được sử dụng rộng rãi bởi nhiều công ty.

Sự khác biệt giữa dòng tiền mặt trực tiếp và gián tiếp là gì?

- Dòng tiền trực tiếp và dòng tiền gián tiếp

Phương pháp dòng tiền trực tiếp liệt kê tất cả các khoản thu chi chủ yếu và khoản thanh toán cho năm tài chính theo nguồn. |

|

| Phương pháp dòng tiền gián tiếp điều chỉnh thu nhập ròng đối với những thay đổi trong bảng cân đối kế toán để tính toán dòng tiền từ hoạt động kinh doanh. | Hòa giải thu nhập thuần |

| Theo phương pháp trực tiếp, thu nhập ròng không được hoà hợp với dòng tiền thuần từ hoạt động kinh doanh. | |

| Theo phương pháp gián tiếp, thu nhập ròng được hòa giải với dòng tiền thuần từ hoạt động kinh doanh. | Cách sử dụng |

| Việc sử dụng phương pháp dòng tiền mặt trực tiếp không được các công ty sử dụng rộng rãi. | |

| Phương pháp dòng tiền gián tiếp phổ biến và được sử dụng rộng rãi trong việc chuẩn bị báo cáo tiền mặt. | Tóm lược - Dòng tiền trực tiếp và Dòng tiền gián tiếp |

Sự khác biệt giữa dòng tiền mặt trực tiếp và các phương pháp dòng tiền gián tiếp chủ yếu phụ thuộc vào dòng tiền thuần được đưa ra. Dòng tiền ròng thu được theo cả hai phương pháp là tương tự; tuy nhiên, phương pháp gián tiếp được nhiều công ty ưa chuộng do tính chất ít phức tạp hơn. Phương pháp tính dòng tiền thuần từ hoạt động đầu tư và tài chính vẫn giữ nguyên không phân biệt phương pháp trực tiếp hay gián tiếp.

Tài liệu tham khảo

1. "Báo cáo về dòng tiền mặt Phương pháp trực tiếp | Định dạng | Thí dụ. "Khóa học kế toán của tôi. N. p., n. d. Web. Ngày 10 tháng 5 năm 2017.

2. "IAS Plus. "Báo cáo về dòng tiền: Các điểm khác biệt cơ bản giữa U. S. GAAP và IFRSs. N. p., Ngày 28 tháng 7 năm 2014. Web. Ngày 10 tháng 5 năm 2017.

3. "Báo cáo về Phương pháp gián tiếp Dòng tiền Mặt | Định dạng | Thí dụ. "Khóa học kế toán của tôi. N. p., n. d. Web. Ngày 10 tháng 5 năm 2017.

Hình ảnh Courtesy:

1. "Luồng tiền mặt" (CC BY-SA 3. 0) qua Phòng trưng bày Blue Diamond