Sự khác biệt giữa ngân sách tiền mặt và báo cáo thu nhập dự kiến | Ngân sách tiền mặt = Dự báo Thu nhập

Ngân sách tiền mặt so với dự báo thu nhập

Sự khác biệt giữa ngân sách tiền mặt và báo cáo kết quả dự kiến là ngân sách tiền mặt bao gồm các ước tính dòng tiền vào và ra cho năm tài chính trong đó báo cáo thu nhập dự kiến cung cấp ước tính doanh thu và chi phí. Cả ngân sách tiền mặt và báo cáo thu nhập dự kiến được chuẩn bị như là một phần của ngân sách chính, cung cấp các dự báo về tính thanh khoản và lợi nhuận tương ứng.

NỘI DUNG

1. Tổng quan và Chênh lệch khác nhau

2. Ngân sách tiền mặt là gì

3. Kế hoạch lợi nhuận dự kiến là gì

4. So sánh từng bên - Ngân sách tiền mặt so với dự toán thu nhập

5. Tóm tắt

Ngân sách tiền mặt là gì?

Ngân sách dự toán ước tính dòng tiền vào và ra của doanh nghiệp trong năm tới. Ngân sách tiền mặt đảm bảo đủ thanh khoản cho giai đoạn này. Nếu một công ty không có đủ khả năng thanh toán để hoạt động thì phải huy động thêm vốn bằng cách phát hành cổ phiếu hoặc vay nợ.

Dự báo dòng tiền mặt thuần sẽ được tính bằng chênh lệch giữa dòng tiền vào và dòng tiền ra. Nếu có dòng tiền âm, điều này cho thấy công ty có thể gặp khó khăn trong việc vận hành thường xuyên tại một điểm nhất định.

Dưới đây là một số yếu tố có thể góp phần vào tình huống như vậy.

- Các khoản phải thu phải thu thêm thời gian để thanh toán các khoản tiền đến hạn.

- Công ty đã quyết toán các khoản phải trả trước thời hạn tín dụng do họ cấp.

- Có một số tài sản nhàn rỗi không tạo ra hoạt động kinh tế.

Bằng cách cung cấp các giải pháp để giảm thiểu tác động tiêu cực của tình huống trên, tình hình dòng tiền mặt của công ty có thể được cải thiện.

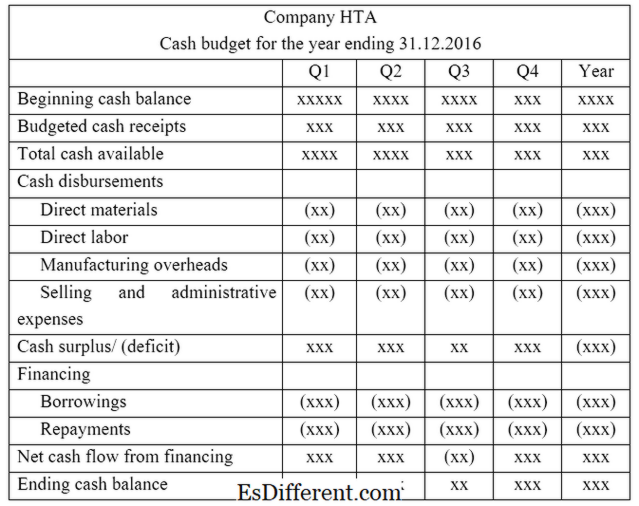

Hình 1: Định dạng ngân sách tiền mặt

Báo cáo lợi nhuận dự kiến là gì?

Báo cáo thu nhập dự kiến là một tài liệu quan trọng nhìn vào doanh thu mà doanh nghiệp sẽ đạt được trong năm tài chính tiếp theo trừ đi các khoản chi phí dự kiến cho giai đoạn đó. Kể từ khi nhận được con số cuối cùng về thu nhập có nghĩa là nhìn vào cả tiền thu được và mất, các báo cáo về thu nhập đôi khi được gọi là báo cáo lợi nhuận . Mục đích của việc chuẩn bị bản tuyên bố này là để hiểu được lợi nhuận mà công ty sẽ tạo ra trong tương lai bao nhiêu.Điều này rất quan trọng vì cổ đông quan tâm đến lợi nhuận và sự đánh giá giá cổ phiếu. Định dạng của một báo cáo thu nhập dự kiến được cung cấp dưới đây.

Hình 2: Định dạng Thu nhập Thu nhập Dự kiến

Sự khác biệt về Ngân sách tiền mặt và Báo cáo Thu nhập Dự kiến là gì?

- Điều khác biệt giữa Bảng trước ->

Ngân sách tiền mặt so với dự toán thu nhập |

|

| Ngân sách tiền mặt bao gồm các ước tính dòng tiền vào và ra cho năm kế toán. | Báo cáo thu nhập dự kiến cung cấp ước tính doanh thu và chi phí. |

| Mục đích | |

| Mục đích của ngân sách tiền mặt là ước tính tình trạng thanh khoản của công ty. | Mục đích của báo cáo thu nhập dự kiến là ước tính tình trạng thanh khoản của công ty. |

| Kết quả Kết quả | |

| Kết quả ròng của ngân sách chính được gọi là lợi nhuận ròng hoặc lỗ ròng. | Kết quả ròng của ngân sách tiền mặt được gọi là thặng dư hoặc thâm hụt. |

Tóm lược ngân sách tiền mặt so với dự báo thu nhập dự kiến

Sự khác biệt giữa ngân sách tiền mặt và báo cáo thu nhập dự kiến là một sự khác biệt giữa ngân sách tiền mặt để đánh giá tính thanh khoản trong khi dự toán thu nhập tập trung vào việc ước tính lợi nhuận. Mặc dù quan trọng, cả hai dự báo này đều phải chịu những hạn chế chung của ngân sách - việc chuẩn bị tốn nhiều thời gian và kết quả thực tế có thể khác biệt đáng kể so với ngân sách.

Tài liệu tham khảo

1. "Ngân sách tiền mặt. "Investopedia. N. p., Ngày 22 tháng 5 năm 2015. Web. 28 tháng 3 năm 2017.

2. "Ngân sách tiền mặt. "Ngân sách tiền mặt | Kế toán quản trị F2 | Chứng chỉ ACCA | Sinh viên | ACCA toàn cầu. N. p., n. d. Web. 28 tháng 3 năm 2017.

3. "Bản tuyên bố thu nhập là gì? "Chron. com. Chron. com, 21 Tháng 9 năm 2011. Web. 28 tháng 3 năm 2017.

4. "Báo cáo Thu nhập Dự kiến. "Báo cáo Thu nhập Dự kiến. N. p., n. d. Web. 28 tháng 3 năm 2017.