Sự khác biệt giữa Pan, Tan, và Tin Sự khác nhau giữa

PAN Card India

Thuật ngữ sử dụng trong lĩnh vực thuế có thể khá khó hiểu hoặc tương tự nhau, nhưng ý nghĩa của chúng có thể khác nhau, và chúng cũng có những chức năng khác nhau. Rất khó để trải qua quy trình nộp thuế và không thấy một thuật ngữ vượt quá sự hiểu biết của bạn. Trong số các thuật ngữ phổ biến nhất mà bạn có thể tìm thấy là PAN, TAN và TIN. Bài viết này đưa ra những điều khoản và phác hoạ các khác biệt phân biệt các điều khoản.

Định nghĩa của thuật ngữ

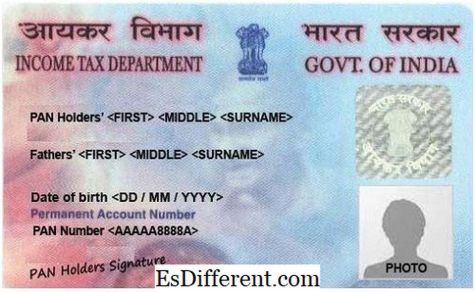

PAN là viết tắt của Số Tài khoản Vĩnh viễn. Đây là mã duy nhất gồm 10 chữ số và chữ số cho mỗi người nộp thuế ở Ấn Độ. PAN được ban hành bởi Cục thuế thu nhập là một quá trình được giám sát bởi Ban Trung ương về Thuế Trực thu và là một yêu cầu đối với bất kỳ ai tham gia vào thương mại và các giao dịch của nó vượt quá giới hạn nhất định cho mỗi quốc gia. Về cơ bản, PAN là một đại diện của một cá nhân đối với bộ phận và được sử dụng liên quan đến các tài liệu tài chính khác nhau để xác định người. Một thẻ PAN hoặc số là một hình thức rất quan trọng của việc nhận dạng và thường là một yêu cầu cho công dân mong muốn để bắt đầu một công ty hoặc LLP.

- TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC TIN TỨC phải trả Thuế Giá trị Gia tăng. Mã số nhận dạng người nộp thuế ban đầu được Cục Thuế Thu nhập giới thiệu như là một cách để hiện đại hóa các hệ thống thuế hiện có về giám sát, kế toán, xử lý và thu thuế trực tiếp bằng công nghệ thông tin (2). Nó cho phép hoạt động thuế của một người ở một tiểu bang để tự động phản ánh ở trong tiểu bang khác khi đến lúc trả. Tại Hoa Kỳ, TIN được phân công bởi Cục An sinh Xã hội hoặc Sở Thuế Vụ (Internal Revenue Service - IRS). Nó cũng được gọi là Số thuế GTGT, Số CST hoặc Số thuế bán hàng.

Sự khác nhau Các thuật ngữ có ý nghĩa khác nhau, và mỗi từ đều khác với các từ khác. Sau đây là một số khía cạnh trong đó các thuật ngữ này khác nhau và một số mô tả sự khác biệt này xảy ra như thế nào.

Cơ quan được giao Vì PAN, TAN và TIN là tất cả các số nhận dạng thuế, chúng do cơ quan có liên quan đến việc thu thuế, xử lý và kế toán. Số PAN và TAN đều do Cục thuế thu nhập. Tuy nhiên, việc phân công PAN thường do Ban Giám đốc Trung ương trực tiếp quản lý. TIN thường được Sở An sinh Xã hội hoặc Sở Dịch vụ Thu nội địa của Ấn Độ giao. Tại Hoa Kỳ, TIN được phân công bởi Cục Thuế Thương mại của các chính phủ của mỗi tiểu bang.

Cấu trúc mã Các mã đều có các cấu trúc đặc biệt để nhận diện chúng một cách riêng biệt. Cả PAN và TAN là mười chữ số chữ số. Tuy nhiên, nội dung và sự sắp xếp của họ hơi khác nhau. Bắt đầu với PAN, số được làm bằng năm ký tự chữ cái theo sau bởi bốn ký tự số và một ký tự cuối cùng là một bảng chữ cái. Ba chữ cái đầu tiên là sắp xếp bảng chữ cái từ AAA đến ZZZ. Sau đó làm theo ký tự thứ tư là một định danh của người giữ duy nhất của thẻ như được xác định trước. Mỗi bức thư có những gì nó đại diện (3). Nhân vật thứ năm là nhân vật đầu tiên của tên người trong trường hợp thẻ PAN cá nhân hoặc tên của tổ chức trong trường hợp Công ty / HUF / Công ty / AOP / BOI / Cơ quan Địa phương / Nhân viên Nhân đạo Nhân tạo hoặc Chính phủ. Ký tự cuối cùng là một bảng chữ cái hoạt động như một chữ số kiểm tra.

Một TAN gần như cấu trúc giống như một số PAN, ngoại trừ nó có năm ký tự số trước khi kiểm tra chữ số. Ba ký tự chữ cái đầu tiên biểu thị thành phố trong đó số được gán. TIN, mặt khác, là một mã số mười một chữ số mà hai nhân vật đầu tiên đại diện cho mã trạng thái được gán cho trạng thái đó. 9 nhân vật khác có thể khác nhau giữa các tiểu bang.

Mục đích Có mục đích mà những con số này dành cho. PAN hoạt động như một mã phổ quát để xác định các giao dịch tài chính. Nó giúp kiểm tra bất kỳ giao dịch nào có một thành phần có khả năng chịu thuế. Mặt khác, TAN được sử dụng để hệ thống hóa việc khấu trừ và thu thuế tại nguồn (TDS và TCS). Người thu gom hoặc người khấu trừ được yêu cầu phải báo giá TAN trong tất cả các TDS và / hoặc TCS trả lại, bất kỳ thử thách thanh toán nào của TDS / TCS và TDS / TCS (1). TIN được sử dụng để xác định tất cả các đại lý được đăng ký theo VAT. Nó theo dõi tất cả các hoạt động có liên quan đến thuế giá trị gia tăng trong nước.

Đối tượng / cá nhân được ủy quyền Đối với cá nhân hoặc tổ chức phải có số lượng này, chủ yếu phụ thuộc vào mục đích của số. Ví dụ, vì số tài khoản vĩnh viễn (PAN) được sử dụng để theo dõi bất kỳ giao dịch tài chính chịu thuế nào, mọi người nộp thuế trong nước đều phải có PAN để nhận dạng. Mặt khác, TAN là yêu cầu của mọi cá nhân hoặc tổ chức có nhiệm vụ thu hoặc khấu trừ thuế tại nguồn.Đây chủ yếu là chủ lao động đã khấu trừ thuế từ tiền lương của nhân viên. TIN phải được sở hữu bởi tất cả các thương nhân và đại lý được dự kiến và phải trả thuế giá trị gia tăng trên toàn quốc.

Pháp luật Mỗi số này đều có một đạo luật hiến định, theo đó. PAN là như được cung cấp bởi Mục 139 A của Đạo luật CNTT năm 1961 ở Ấn Độ. TAN được cung cấp Mục 203A của Luật thuế thu nhập năm 1961 và TIN được quy định bởi các Đạo luật khác nhau thay đổi từ tiểu bang này sang tiểu bang khác.

Hình phạt Với mỗi số này là các yêu cầu hiến pháp được hỗ trợ bởi các luật và đạo luật khác nhau, chắc chắn sẽ có hậu quả hoặc giá phải trả nếu không tuân thủ các quy định. Có nhiều hình phạt khác nhau ở các tiểu bang vì không tuân thủ với TIN (2). Hình phạt 10 000 Rs sắp xảy ra nếu bạn không tuân thủ các quy tắc của PAN và của TAN cũng như việc nộp TDS hàng quý theo yêu cầu của doanh nghiệp hoặc không trích dẫn TAN trong các tài liệu cụ thể.

Mẫu đơn đăng ký Đối với việc áp dụng PAN, người Ấn Độ phải điền vào mẫu đơn gọi là Mẫu 49A trong khi một người nước ngoài muốn làm đơn yêu cầu PAN phải điền Mẫu 49AA. Để áp dụng cho TAN, người nộp đơn phải điền vào mẫu 49B trong khi cuối cùng, việc áp dụng TIN đòi hỏi phải điền các mẫu đơn khác nhau tùy thuộc vào trạng thái đăng ký.

Các giấy tờ cần thiết cho đơn xin đăng ký Để nộp đơn cho PAN, người nộp đơn phải có Thẻ Căn cước hợp lệ hoặc giấy chứng nhận sở hữu một, giấy tờ chứng minh địa chỉ, ảnh trong trường hợp là cá nhân nộp đơn và bằng chứng về tuổi hoặc ngày sinh của họ (1). Tuy nhiên, đối với việc áp dụng TAN, không yêu cầu phải có tài liệu, ngoại trừ đối với đơn đăng ký trực tuyến cho TAN, người nộp đơn phải gửi bản xác nhận đã ký. Để áp dụng cho TIN, người nộp đơn yêu cầu phải có chứng minh đăng ký, sở hữu của PAN và bằng chứng nhận dạng của chủ sở hữu. Tuy nhiên, các yêu cầu này có thể thay đổi tùy thuộc vào trạng thái mà đơn vị đã thực hiện một ứng dụng.

Chi phí ứng dụng Ứng dụng cho PAN ở Ấn Độ được chia thành hai loại. Đầu tiên là nếu địa chỉ giao tiếp nằm trong phạm vi quốc gia và địa chỉ liên lạc là nếu địa chỉ liên lạc ở bên ngoài Ấn Độ. Đây là những khoản phí Rs. 107 và Rs. 989 tương ứng. Đối với việc áp dụng TAN, nó sẽ phải trả phí Rs. 55, và họ cũng phải nộp thuế dịch vụ. Chi phí cho việc áp dụng TIN cũng khác nhau tùy theo tình trạng mà đơn vị nộp đơn.

Bảng 1: Tóm tắt sự khác nhau giữa PAN, TAN và TIN.

PAN