Sự khác biệt giữa báo cáo tài chính và báo cáo tài chính | Báo cáo Tài chính và Báo cáo Tài chính

thực hiện một số giao dịch và có nhiều bên quan tâm. Các hoạt động của doanh nghiệp trở nên phức tạp hơn khi nó phát triển, do đó cần có một cơ chế thích hợp để quản lý các hoạt động như vậy. Tầm quan trọng và yêu cầu minh bạch trong hoạt động tài chính trong các công ty đã tăng lên do nhiều nhà đầu tư mất niềm tin vào thị trường tài chính do các vụ tai tiếng lớn của công ty như Enron và Maxwell Group.

Báo cáo tài chính là quá trình cung cấp thông tin cho các bên liên quan của công ty để đưa ra quyết định và báo cáo tài chính là kết quả của quá trình báo cáo tài chính. Đây là sự khác biệt chính giữa báo cáo tài chính và báo cáo tài chính.

NỘI DUNG1. Tổng quan và Chênh lệch khác nhau

2. Báo cáo tài chính là gì

3. Báo cáo tài chính là gì

4. So sánh từng bên - Báo cáo tài chính và báo cáo tài chính

Báo cáo tài chính là gì

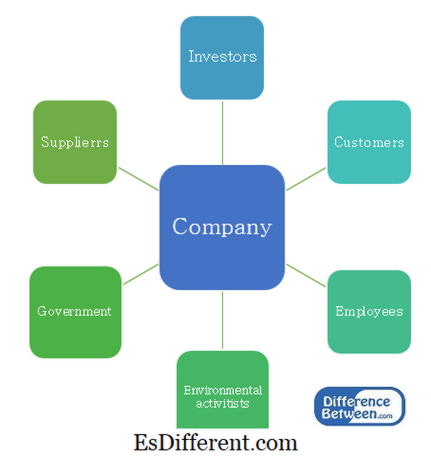

Mục đích chính của báo cáo tài chính là cung cấp thông tin hữu ích cho việc ra quyết định. Các doanh nghiệp bao gồm một số bên liên quan có mức độ quyền lực và sự quan tâm khác nhau trong tổ chức. Họ yêu cầu thông tin định kỳ để thực hiện các quyết định khác nhau.

Hình 1: Người nắm giữ cổ phần của công ty

Báo cáo tài chính Các cơ quan quản lý

Ủy ban Tiêu chuẩn Kế toán Quốc tế (IASC) được thành lập vào năm 1973 và đưa ra các Chuẩn mực Kế toán Quốc tế (IAS) bao gồm nhiều khía cạnh của các yêu cầu báo cáo về kinh doanh. Năm 2001, IASC được cơ cấu lại để trở thành Hội đồng Chuẩn mực Kế toán Quốc tế (IASB) và các tiêu chuẩn được đưa ra sau đó được đặt tên là Tiêu chuẩn Báo cáo Tài chính Quốc tế (IFRS).Các thị trường vốn toàn cầu và các nền kinh tế thế giới phụ thuộc lẫn nhau đã dẫn đến việc phát triển các tiêu chuẩn IFRS và nhiều nước đã thông qua các báo cáo tài chính.

IFRS cung cấp hướng dẫn về tài sản, nợ, vốn chủ sở hữu, thu nhập và chi phí và cách ghi nhận chúng và cách thức xử lý kế toán có liên quan. Điều này làm cho quá trình báo cáo minh bạch và đáng tin cậy hơn.

E. g. IFRS 5 - Tài sản cố định vô hình được lưu giữ để bán và các hoạt động bị ngừng lại

IFRS 16- Kế toán tài sản, nhà xưởng và thiết bị

Báo cáo Tài chính

Báo cáo tài chính được chuẩn bị cho kỳ kế toán, thường trong một năm. Kỳ kế toán này được gọi là 'năm tài chính' và khác với năm dương lịch vì khoảng thời gian kế toán có thể khác nhau dựa trên nhu cầu của công ty hoặc thực tiễn của ngành. Ví dụ, năm tài chính kết thúc vào tháng Giêng cho nhiều công ty bán lẻ do doanh số bán hàng cao có kinh nghiệm vào cuối năm dương lịch.

Có 4 báo cáo tài chính chính.

-

Báo cáo|

Các thành phần quan trọng |

Báo cáo về Tình hình Tài chính |

| (Bảng cân đối) - phản ánh tài sản, nợ và vốn chủ sở hữu của doanh nghiệp tại một điểm duy nhất tài sản ngắn hạn Tài sản ngắn hạn |

|

| Chi phí Báo cáo lưu chuyển tiền tệ |

|

| Lưu chuyển tiền từ hoạt động đầu tư Lưu chuyển tiền từ hoạt động tài chính Báo cáo thay đổi vốn chủ sở hữu |

|

| trong kỳ kế toán Cổ tức Phát hành cổ phiếu thu nhập Quy trình chuẩn bị tài chính Hình 2: Quá trình chuẩn bị tài chính |

|

Sự khác biệt giữa Báo cáo Tài chính và Báo cáo Tài chính là gì?

Báo cáo tài chính và báo cáo tài chính

Báo cáo tài chính bao gồm việc cung cấp thông tin cho các bên liên quan để đưa ra quyết định.

Báo cáo tài chính là kết quả của quá trình báo cáo tài chính.

Quản trị

Nó được điều hành bởi Hội đồng Tiêu chuẩn Kế toán Quốc tế (IASB).

Nó được điều chỉnh bởi các Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS). |

|

| Tham khảo: | Gholipanah, Pari. "Khác biệt giữa IAS và IFRS. " |

| Liên kết. Trong | |

| . N. p., Ngày 30 tháng 4 năm 2016. Web. | "Cuối năm tài chính. " |

Investopedia

. N. p., Ngày 11 tháng 10 năm 2015. Web. 02 Tháng 2 năm 2017. Luật Công ty Kiểm toán yêu cầu kiểm toán và các vấn đề khác có liên quan đến kiểm toán . N. p.: Deloitte, năm 2014. PDF. PricewaterhouseCoopers. "Hiểu về Kiểm toán Báo cáo Tài chính. " PwC . N. p., n. d. Web. 02 tháng 2 năm 2017. Braunbeck, Guillermo. Các tiêu chuẩn báo cáo tài chính quốc tế: sự hiểu biết và giảng dạy dựa trên khuôn khổ. N. p.: IFRS Foundation, 2010. PDF. "Hướng dẫn hoàn chỉnh. " Các công ty kế toán Big 4

. N. p., n. d. Web. 02 tháng 2 năm 2017