Sự khác biệt giữa Bán hàng Tín dụng và Các khoản phải thu | Bán hàng tín dụng và các khoản phải thu

Doanh số tín dụng và nợ phải thu

các tổ chức kinh doanh, hiện nay, cung cấp các phương tiện tín dụng cho khách hàng của họ, rất hữu ích để biết được sự khác biệt giữa bán hàng tín dụng và các khoản phải thu. Các doanh nghiệp cho phép họ thanh toán cho hàng hoá và dịch vụ mà họ mua vào sau (trong khoảng thời gian nhất định / đã thỏa thuận) sau khi mua hàng đang được thực hiện. Quá trình này được gọi là bán hàng tín dụng. Là kết quả của việc bán hàng trên cơ sở tín dụng, các khoản phải thu (khách hàng thương mại) tồn tại. Các khoản phải thu là tổng số tiền mà khách hàng phải trả để thanh toán cho tổ chức. Cả hai khái niệm đều tồn tại từ hiện tượng tương tự, nhưng có một số khác biệt đáng kể giữa bán hàng tín dụng và các khoản phải thu. Điểm khác biệt chính là doanh số bán hàng tín dụng là khoản mục tạo thu nhập, được ghi nhận trong báo cáo kết quả kinh doanh trong một khoảng thời gian cụ thể trong khi các khoản phải thu được gọi là tài sản ngắn hạn (hiện hành) được ghi nhận trong bảng cân đối kế toán tại thời điểm cụ thể.

Doanh số tín dụng là gì?

Doanh số tín dụng liên quan đến bán hàng không bằng tiền mặt, nơi khách hàng được phép thanh toán cho hàng hoá hoặc dịch vụ mà họ mua vào sau này. Ở đây, người mua có cơ hội thanh toán cho hàng hoá trong tương lai bằng số tiền đầy đủ trong một lần thanh toán hoặc bằng các khoản thanh toán định kỳ nhỏ trong một khoảng thời gian được cả hai bên đồng ý.

Các khoản phải thu là gì?

Các khoản phải thu là tổng số tiền mà khách hàng phải trả cho tổ chức kinh doanh do mua hàng hoá, dịch vụ trên cơ sở tín dụng. Vì số tiền này là một thứ thuộc sở hữu của tổ chức, nhưng chưa nhận được, nó được xác định là một tài sản và được ghi nhận dưới các tài sản lưu động trong bảng cân đối kế toán.

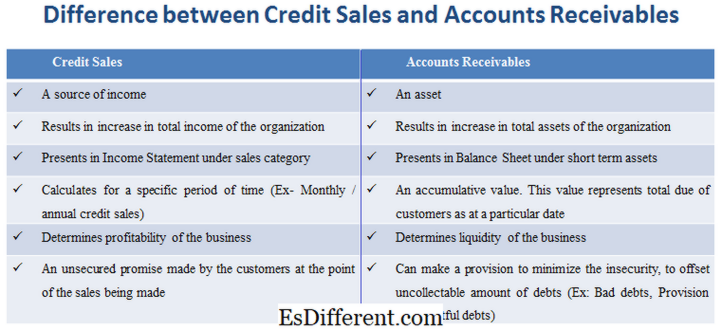

Sự khác biệt giữa Bán hàng Tín dụng và Các khoản phải thu

• Cả hai khái niệm bắt nguồn từ cùng một điểm, i. e. bán hàng tín dụng

• Sử dụng cùng một bộ tài liệu nguồn để ghi lại các giao dịch (Hóa đơn bán hàng)

Khác biệt giữa Bán hàng Tín dụng và Tài khoản phải thu là gì?

• Doanh số tín dụng là nguồn thu nhập, trong khi các khoản phải thu là một tài sản.

• Doanh số tín dụng là kết quả làm tăng tổng thu nhập của tổ chức. Các khoản phải thu là kết quả của sự gia tăng tổng tài sản của tổ chức.

• Doanh số tín dụng được trình bày trong Báo cáo Thu nhập theo hạng mục bán hàng. Các khoản phải thu được trình bày trong Bảng cân đối kế toán trong tài sản ngắn hạn.

• Doanh số tín dụng được tính cho một khoảng thời gian cụ thể (Bán hàng tín dụng theo tháng / năm). Các khoản phải thu là một khoản tích lũy. Giá trị này đại diện cho tổng số khách hàng đến vào một ngày cụ thể.

• Doanh số tín dụng xác định khả năng sinh lợi của doanh nghiệp trong khi các khoản phải thu xác định tính thanh khoản của doanh nghiệp.

• Bán hàng tín dụng là một lời hứa không có bảo đảm của khách hàng tại thời điểm bán hàng đang được thực hiện. Các khoản phải thu có thể dự phòng để giảm thiểu tình trạng mất an ninh, để bù đắp các khoản nợ không thu hồi (Ví dụ: Các khoản nợ xấu, Dự phòng nợ khó đòi).

Việc bán hàng trên cơ sở tín dụng tạo ra các khoản phải thu, i. e. một phụ thuộc vào người khác. Bán tín dụng là một nguồn thu nhập và được ghi nhận trong báo cáo kết quả hoạt động kinh doanh, đặc biệt trong một khoảng thời gian cụ thể. Ngược lại, các khoản phải thu là một loại tài sản ngắn hạn, được ghi nhận trong bảng cân đối kế toán của sổ kế toán. Đây là tổng số tiền phải trả, do đó không cụ thể cho một giai đoạn cụ thể.