Sự khác biệt giữa EPS cơ bản và EPS pha loãng Sự khác biệt giữa

Với sự phức tạp ngày càng tăng trong các doanh nghiệp, đang cố gắng hết sức để cải thiện tính minh bạch, độ tin cậy và tính so sánh của báo cáo tài chính. Đây là lý do tại sao những thay đổi thường xuyên đã được quan sát thấy trong các tiêu chuẩn báo cáo tài chính trong hai thập kỷ qua. Năm 1997, Hội đồng Tiêu chuẩn Kế toán Tài chính (FASB) ban hành một nguyên tắc mới, theo đó, các công ty phải tính toán và báo cáo EPS của họ vào cuối mỗi quý bằng hai cách "cơ bản" và "pha loãng". Nếu bạn thấy một báo cáo tài chính của bất kỳ công ty nào, bạn sẽ luôn thấy hai loại thu nhập trên mỗi cổ phiếu (EPS), lợi nhuận cơ bản trên mỗi cổ phiếu và thu nhập trên mỗi cổ phiếu pha loãng. Cả hai thuật ngữ này phục vụ mục đích khác nhau cho các bên liên quan của công ty, đặc biệt là các nhà đầu tư.

Vì vậy, mọi cổ đông nên biết EPS cơ bản và pha loãng là gì và chúng khác nhau như thế nào. Bằng cách nhìn vào lợi nhuận trên mỗi cổ phiếu, họ có thể tính toán lợi nhuận thu được của công ty về đầu tư của họ. Ví dụ: nếu bạn phải đánh giá hiệu suất tài chính của một công ty, bạn sẽ nhìn vào lợi nhuận thu được của một doanh nghiệp cũng như lợi nhuận trên mỗi cổ phần mà một công ty kiếm được. Điều này sẽ cung cấp một hình ảnh thật sự cho các cổ đông khi họ có kế hoạch đầu tư vào công ty.

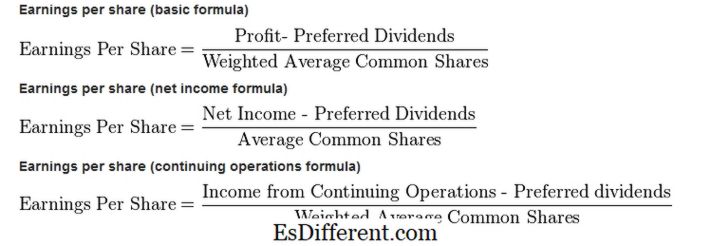

EPS cơ bảnLãi cơ bản trên mỗi cổ phần là tổng số thu nhập trên mỗi cổ phiếu được tính trên cơ sở một số cổ phần phát hành tại thời điểm đó. EPS cơ bản được tính theo công thức sau:

EPS cơ bản = (Lợi nhuận ròng - Cổ tức ưu đãi) ÷ Số cổ phần đã phát hành

Nó cũng được sử dụng để tính tỷ lệ giá-thu nhập. EPS cơ bản thể hiện thước đo về khả năng sinh lời của một doanh nghiệp và đại diện cho giá thực của một cổ phần. Tuy nhiên, một cá nhân phải biết rằng nếu hai công ty tạo ra cùng EPS, điều đó không có nghĩa là họ đại diện cho cùng một kết quả tài chính. Có thể một công ty có thể sử dụng vốn cổ phần hiệu quả, trong khi công ty kia có thể phát hành thêm cổ phần để đạt được cùng một lượng EPS cơ bản.

Trong khi đó, EPS pha loãng EPS cho thấy thu nhập trên mỗi cổ phiếu một doanh nghiệp có thể kiếm được, nếu tất cả các chứng khoán, các quyền chọn cổ phiếu, các khoản trái phiếu chuyển đổi và các chứng khoán khác có thể thực hiện được đã được đưa vào cùng với số cổ phiếu phát hành thêm vào thời điểm đó.

Như bạn thấy, EPS pha loãng được tính bằng cách sử dụng các chứng chỉ, chứng khoán, chứng khoán và tất cả các công cụ tài chính khác có thể chuyển đổi thành cổ phiếu. Nó cho thấy số tiền EPS sau khi các công cụ tài chính suy giảm được thực hiện.Nếu nhìn vào quan điểm của các nhà đầu tư, EPS bị pha loãng không được coi là thuận lợi vì nó cho thấy EPS sau khi chuyển đổi tất cả các chứng khoán có tính chiết khấu thành cổ phiếu trong khi không có sự thay đổi về thu nhập ròng.Sự khác biệt

Sự pha loãng cổ phiếu

- Chênh lệch cơ bản giữa thu nhập cơ bản trên mỗi cổ phiếu và lợi nhuận thuần trên mỗi cổ phiếu là EPS cơ bản không xem xét độ pha loãng trong tương lai phát sinh từ các chứng khoán, chứng khoán và chứng khoán khác.

Sự khác nhau về giá trị

- Giá trị EPS cơ bản luôn luôn cao hơn EPS pha loãng, bởi vì trong trường hợp thu nhập được pha loãng trên mỗi cổ phiếu, thu nhập ròng vẫn giữ nguyên so với EPS cơ bản và chỉ có phát hành cổ phiếu tăng. Tác động đến quyết định đầu tư

- Việc tính toán thu nhập pha loãng trên một cổ phần rất quan trọng và bao gồm trong báo cáo tài chính, vì nó thể hiện thu nhập sau khi pha loãng. Hơn nữa, các nhà đầu tư sẽ miễn cưỡng mua cổ phần của các công ty này khi có sự khác biệt lớn giữa EPS cơ bản và pha loãng do ảnh hưởng bất lợi của việc pha loãng giá cổ phiếu.