Sự khác biệt giữa Bảng cân đối ngân hàng và Bảng cân đối Công ty | Bảng cân đối kế toán của Ngân hàng với Bảng cân đối Công ty

Sự khác biệt chính - Bảng cân đối kế toán của công ty với bảng cân đối kế toán

rủi ro và phần thưởng của các ngân hàng khác biệt đáng kể so với các tổ chức sản xuất và dịch vụ. Các ngân hàng hoạt động như một trung gian, chấp nhận tiền gửi từ người tiết kiệm và cho vay các quỹ cho người đi vay. Lợi nhuận của họ bắt nguồn từ sự lây lan giữa tỷ lệ họ trả cho quỹ và tỷ lệ họ nhận được từ người đi vay. Một tổ chức thương mại kiếm lời chủ yếu thông qua việc bán một sản phẩm hoặc dịch vụ. Bất kể tính chất của tổ chức, bảng cân đối là một công cụ quan trọng để phân tích hiệu suất, khả năng thanh toán và tính thanh khoản của một công ty. Sự khác biệt quan trọng của bảng cân đối ngân hàng và bảng cân đối của công ty là các mục hàng trong bảng cân đối ngân hàng cho biết số dư trung bình trong khi các mục hàng trong bảng cân đối của công ty cho biết số dư cuối kỳ.

NỘI DUNG

1. Tổng quan và Chênh lệch khác nhau

2. Bảng cân đối ngân hàng là gì

3. Bảng cân đối Công ty là gì?

4. So sánh từng bên - Bảng cân đối ngân hàng và bảng cân đối công ty

Bảng cân đối ngân hàng là gì?

Số dư trong bảng cân đối ngân hàng là số tiền trung bình và cung cấp một khuôn khổ phân tích tốt hơn để giúp hiểu được hoạt động tài chính của ngân hàng. Việc chuẩn bị bảng cân đối ngân hàng phải được thực hiện phù hợp với Luật Ngân hàng về Quy chế Ngân hàng năm 1949. Khái niệm kế toán cơ bản mà "tổng tài sản phải bằng nợ và vốn chủ sở hữu" cũng được sử dụng trong ngành ngân hàng như các công ty; tuy nhiên, các thành phần trong bảng cân đối ngân hàng khác biệt đáng kể so với bảng cân đối kế toán của công ty. Các ngân hàng nói chung rủi ro cao hơn so với các công ty và nên xem xét dưới đây.

Các khoản cho vayCác ngân hàng cho vay các khoản vay khác nhau bao gồm các khoản vay cá nhân và khoản vay thế chấp, trong đó rủi ro vỡ nợ (người cho vay không tôn trọng hoàn trả khoản vay) có thể cao. Các ngân hàng trợ cấp để bù đắp các khoản lỗ từ các khoản cho vay và thực hiện điều này bằng cách thay đổi cấu thành các khoản cho vay tùy thuộc vào điều kiện kinh tế trên thị trường.

Tiền mặt và chứng khoán

Tiền và các khoản đầu tư ngắn hạn được sử dụng để giảm tổng tài sản và rủi ro vỡ nợ khi tăng thanh khoản.

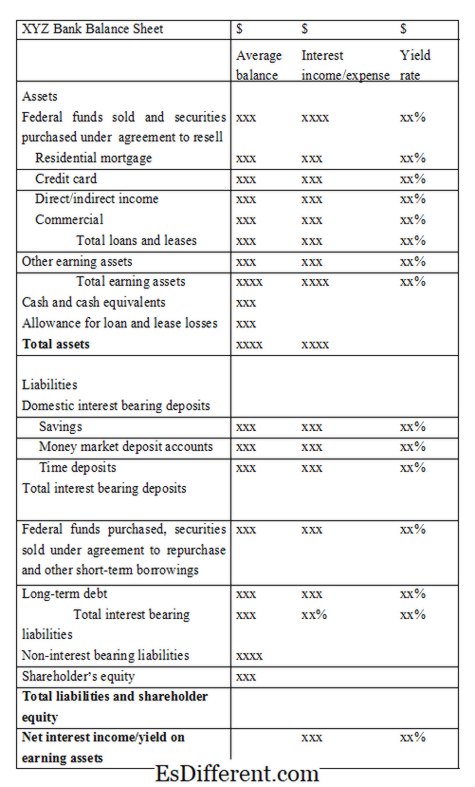

Hình 1: Bảng cân đối ngân hàng ví dụ

Các bảng biểu trong Bảng cân đối ngân hàngCác số liệu này chỉ ra thông tin bổ sung về cách các số dư được tính toán như thế nào.Một số lịch trình chính trong bảng cân đối ngân hàng là,

Vốn

Dự trữ và Thặng dư

Tiền gửi

- Vay nợ

- Các khoản nợ và dự phòng khác

- Tiền mặt và Số dư với Ngân hàng Dự trữ Đầu tư

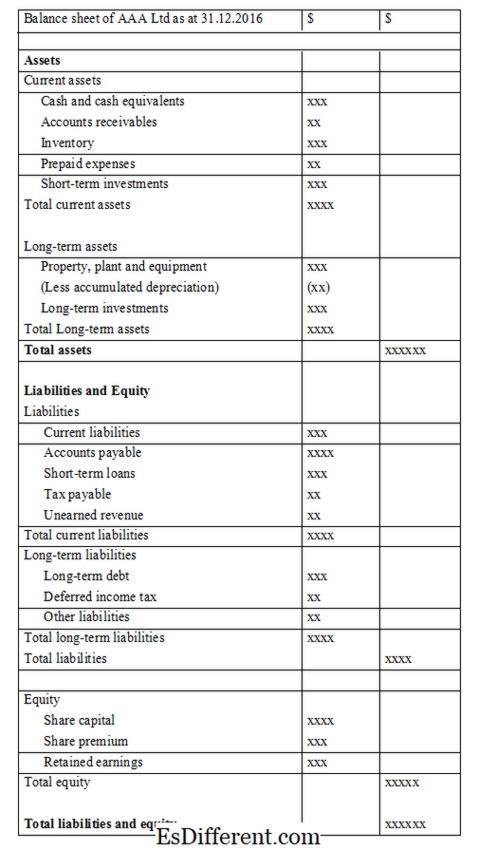

- Bảng cân đối của Công ty là gì

- Bảng cân đối kế toán của một tổ chức thương mại được soạn thảo theo hướng dẫn của Ban Chuẩn mực Kế toán Quốc tế (IASB). Khái niệm cơ bản của bảng cân đối tài sản của công ty phần lớn tương tự như bảng cân đối ngân hàng. Bảng cân đối công ty là một trong những báo cáo chính mà ngân hàng đã kiểm tra khi xin tín dụng.

- Ghi chú trong Bảng cân đối Công ty

- Các thông tin cụ thể về một số giao dịch nhất định và tính toán chi tiết số dư cuối kỳ và bất kỳ thông tin bổ sung nào cần được đưa vào cuối kỳ của bảng cân đối kế toán. Những ghi chú này có thể bao gồm bất kỳ thông tin nào hữu ích cho người sử dụng bản tuyên bố. Thông tin chung trong các thuyết minh là các khoản mục không có trong bảng cân đối kế toán, thông tin bổ sung và tóm tắt các chính sách kế toán chủ yếu.

Định dạng Bảng cân đối Công ty

Hình 2: Bảng cân đối Công ty Mẫu

Sự khác biệt giữa Bảng cân đối Ngân hàng và Bảng cân đối Công ty là gì?

- Điều khác biệt giữa Bảng trước ->

Bảng cân đối ngân hàng và Bảng cân đối Công ty

Các bảng cân đối ngân hàng được các ngân hàng sử dụng.

Bảng cân đối tài sản của công ty được sử dụng bởi các tổ chức thương mại.

Số dư

Chi tiết đơn hàng trong số dư ngân hàng cho thấy số dư trung bình. |

|

| Chi tiết đơn hàng hiển thị số dư cuối kỳ. | Chuẩn bị |

| Các bảng biểu được lập cho Bảng cân đối ngân hàng. | |

| Ghi chú vào bảng cân đối kế toán của Công ty. | Quy định |

| Đây là quy định của Luật Ngân hàng Quy định, 1949. | |

| Đây được điều chỉnh bởi Ban chuẩn mực kế toán quốc tế (IASB). | Tài liệu tham khảo |

| Wagner, Hans. "Phân tích Báo cáo tài chính của Ngân hàng. " | |

| Investopedia | . N. p., Ngày 20 tháng 1 năm 2017. Web. 02 tháng 2 năm 2017. |

S, Surbhi, Nikhil nói, và Surbhi S. nói. "Sự khác biệt giữa bảng cân đối kế toán của Công ty và Ngân hàng. "

Các khác biệt chính . N. p., Ngày 26 tháng 11 năm 2016. Web. 02 tháng 2 năm 2017. Shaftoe, Robert. "Chênh lệch giữa Bảng cân đối ngân hàng và Bảng cân đối Công ty. " Doanh nghiệp & Doanh nhân - azcentral. com . N. p., n. d. Web. 02 tháng 2 năm 2017. Hình ảnh Courtesy: Pixabay